سنگ آهن

فولاد ایران : هفته گذشته آخرین قیمت سنگ آهن وارداتی خلوص 62 درصد استرالیا پس از نوساناتی، کمی بهبود داشته حدود 119 دلار هر تن سی اف آر ثبت شد که به دلیل خوش بینی نسبت به افزایش تولید فولاد تا پایان سال بود البته نسبت به هفته قبل تا 2 دلار افت داشت.

انتظار می رود پروژه های زیرساختی در نیمه دوم سال تقاضای سنگ آهن را در چین بهبود بخشد. در کل اخیرا بازار نقدی واردات سنگ آهن در چین در نوسان بوده و خریداران معامله های بزرگ را پر ریسک می دانند.

قراضه

فولاد ایران: بازار واردات قراضه در ترکیه هفته نسبتا آرامی را پشت سر گذاشت. قیمت قراضه وارداتی سنگین کلاس 1 و 2 خلوص 20-80 حدود 293 دلار هر تن سی اف آر ثبت شد. برخی انتظار داشتند روزهای آتی قیمت به 290 دلار برسد چرا که رکود بازار فولاد باعث شده برخی از خریداران تعطیلات تابستانی خود را طولانی تر نمایند. قراضه آ3 روسیه نیز 283 دلار هر تن سی اف آر ترکیه و در ثبات بود.

قراضه صادراتی ژاپن هم آخرین بار هفته گذشته 231 دلار هر تن فوب شنیده شد که افت جزیی داشت.

همچنین در بازار داخلی امریکا قراضه خرد شده در 261 دلار هر لانگ تن ثابت بود.

بیلت

فولاد ایران: هفته گذشته بیلت صادراتی چین 5 دلار بهبود داشته 490 دلار هر تن فوب شد.

بیلت صادراتی سی آی اس نیز تا 2 دلار افت هفتگی داشته 418 دلار هر تن فوب شنیده شد. در ترکیه بیلت وارداتی 425 تا 435 دلار هر تن سی اف آر و نسبتا مشابه هفته قبل و در رکود بود.

در بازار خاور دور بیلت وارداتی 450 تا 453 دلار هر تن سی اف آر بود که حدود 5 دلار افت قیمت هفتگی داشت.

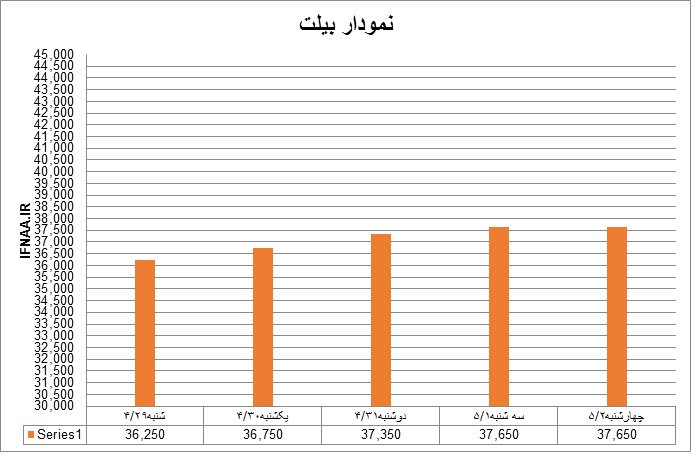

بیلت در بازار ایران

فولاد ایران: قیمت شمش هفته گذشته کمی بهبود یافت و از میانگین 36250 ریال روز شنبه به 37650 ریال تا آخر هفته رسید. مهمترین علت افزایش قیمت شمش افزایش نرخ ارز بود که یکشنبه شروع به افزایش کرد. این سیگنال روز دوشنبه با افزایش قیمت شمش ارفع در بورس استارت خورد که نسبت به فروش ده روز قبل که 34320 ریال بود به 34824 ریال در 29/04/98 رسید. زمزمه های افزایش قیمت شمش در بورس شنیده می شد چون حاشیه سود تولیدکنندگان این کالا بسیار پایین آمده بود ولی وزارت صمت روز چهارشنبه با صدور دستورالعملی اعلام کرد فقط نورد کاران ثبت نام شده در سایت بهین یاب مجار به خرید شمش هستند. آن ها هم موظفند 75 درصد محصول را با سود 7 درصد گران تر از خرید شمش در بورس عرضه کنند. بنابراین بازار شمش را محدود به تعداد معدودی نوردکار نموده با این روش دامنه رقابت در بورس برای فروشندگان بزرگ شمش محدود می شود ولی چند نکته در این بخشنامه قابل تعمق است:

اول آن که وزارت صمت در سال گذشته مشابه این دستورالعمل را که مغایر قوانین بورس است صادر کرد. در نتیجه پس از 4 ماه که بازار به رکود کشیده شد به دستور آقای جهانگیری لغو گردید. بنابراین این پدیده جدیدی نیست. از همان روز آقای رییس جمهور از طریق کانال های مختلف در جریان قرار گرفتند و همین مطلب باعث شد تا تجدید ساختار وزارت صمت در مجلس و دولت به طور جدی تری مورد توجه قرار گیرد که در نهایت منتهی به انتصاب آقای مدرس خیابانی قائم مقام وزیر صنعت، معدن و تجارت شد. ایشان هم در اولین اظهار نظر مسئله فولاد را مطرح کرده اند.

دوم این که وزارت صمت باید به این نکته توجه داشته باشد که صنعت فولاد بسیار بزرگ تر از آن چیزی شده است که توسط بخشنامه های مداخله آمیز این وزارت خانه قابل کنترل باشد.

سوم این که وزارت صمت عملا با این بخشنامه یک رانت برای عده ای خاص ایجاد کرد و بر اساس این رانت نوردکار ثبت نام شده در سایت بهین یاب شمش را می خرد و میلگرد را با نرخ دستوری وزارت خانه در بورس عرضه می کند. میلگرد ارزان قیمت در بورس با رقابت درست یا غلط به قیمت بسیار بیشتر از 7 درصد به فروش می رسد. در این میانه سر تولید کننده شمش بی کلاه می ماند. یا باید قیمت شمش در بورس متعادل با میلگرد بالا برود که در این صورت هدف وزارت خانه برای کنترل قیمت به نتیجه نرسیده یا باید سقف قیمت میلگرد تعیین شود که در این صورت نوردکار ثبت نام شده در سایت بهین یاب تمایل به خرید شمش نخواهد داشت.

اما یک نکته اصلی در اینجا نباید فراموش شود. سال گذشته با تصمیم مردادماه وزارت صمت بازار دچار سکته شد، بعد خودش را بازیافت. وزارت صمت با کنترل صادرات باعث رکود شد که آن هم با فشار فاکتورهای بازار و تولید در آذرماه برداشته شد. بنابراین این دستورالعمل عمر طولانی نخواهد داشت و در مورد کارکرد و تاثیر آن در بازار هم موثر نخواهد بود چون بازار ایران بازار دوگانه است. بخشی از آن در بورس است و بخش واقعی تر آن در محل تلاقی عرضه و تقاضاست. کنترل وزارت صمت تنها بر بخش محدودی از این بازار که شمش را در بورس عرضه می کند وجود دارد. ما بیش از 22 عرضه کننده شمش داریم که در خارج از محدود بورس جواب گوی بیش از 20 نوردکار هستند. در شرایط رکود که همه به قیمت نگاه می کنند نوردکارهای کوچک برنده تر هستند تا بزرگ ها، بنابراین دخالت وزارت صمت تنها حالت سردرگمی را تشدید می کند. از طرف دیگر این بخشنامه گویای آن است که وزارت صمت هیچ برنامه مشخصی برای یک هفته دیگر که تحریم ها شروع می شود ندارد. اگر این تحریم ها اجازه صدور شمش را ندهد تولید کنندگان شمش حق بازخواست وزارت صمت را خواهند داشت که چرا در آستانه تحریم و بر خلاف مقررات بورس روند بازار را مختل کردید؟

در هر حال آنچنان که سال گذشته تجربه شد بازار راه خود را پیدا خواهد کرد و اعتنایی به این بخشنامه های خلاف واقعیت نشان نخواهد داد.

آنکه بیش از همه زیان می کند خود دولت است که به عنوان بزرگترین تولید کننده شمش مجبور است قیمت را پایین نگه دارد.

مقاطع

فولاد ایران: هفته گذشته میلگرد صادراتی چین از 512 دلار به 509 دلار هر تن فوب رسید. میلگرد صادراتی سی آی اس نیز 455 دلار هر تن فوب و در ثبات بود.

در جنوب شرق آسیا میلگرد وارداتی 485 تا 495 دلار هر تن سی اف آر شنیده شد در حالی که هتفه قبل تا 510 دلار بود.

در بازار داخلی اروپا میلگرد 4 یورو افت داشته 495 یورو هر تن درب کارخانه شد. میلگرد صادراتی ترکیه نیز 2 دلار افت داشته 456 دلار هر تن فوب شنیده شد. در بازار داخلی امریکا نیز میلگرد در 645 دلار هر شورت تن درب کارخانه ثبات داشت.

مقاطع در بازار ایران

فولاد ایران: میانگین قیمت میلگرد آجدار که روز شنبه 42070 ریال بود تا 4شنبه به 42747 ریال رسید و تیر آهن ذوب آهن از 42067 ریال به 42950 ریال رسید. بازار مقاطع بسیار حساس شده است و علت آن عمق بسیار کم و کوچک شدن بازار آن است. به همین دلیل از آنجا که نسبت میزان تولید به ظرفیت نصب شده پایین است و در مجموع حدود 40 درصد کمتر می باشد، پس هر حرکت افزایشی در قیمت باعث بالا رفتن عرضه می شود و همین مطلب دوباره به کاهش قیمت منجر می گردد. دولت سعی دارد نرخ ارز را در محدوده 12 هزار تومان نگاه دارد ولی صادرات به گفته اقتصاددانان به ارز 13 هزار تومانی نیاز دارد. استدلال دولت کنترل تورم است ولی دولت از حجم رو به افزایش نقدینگی که عامل تورم است صحبت نمی کند. آمار تورم نشان می دهد نرخ آن در تیرماه به 43 درصد رسیده بنابراین کنترل نرخ ارز پاسخ گو نیست. آنچنان که این سرکوب نرخ ارز در سال های قبل تجربه شده و جواب نداده در نهایت ارز با جهش یکباره کنترل نرخ را جبران کرده است.

آنچه به این بازار کمک می کند میزان صادرات است. در این صادرات یک معما نهفته است. شمش ایران در نرخ 390 دلار فوب هفته قبل عرضه شد ولی میلگرد 370 دلار هر تن فوب مرزهای ایران بود.

این در حالیست که قیمت تمام شده میلگرد در همه دنیا حداقل 12 تا 15 دلار بالاتر از شمش است. وزارت صمت این را می داند ولی باز هم به صدور بخشنامه و دستورالعمل های بی نتیجه ادامه می دهد. باید صادرات میلگرد که ظرفیت خالی زیادی دارد باز شود در غیر این صورت تولید کننده میلگرد همچنان درجا خواهد زد.

ورق

فولاد ایران: ورق گرم صادراتی چین هفته گذشته 509 دلار هر تن فوب و در ثبات بود. ورق صادراتی چین همچنان با کمبود تقاضا روبروست. در بازار سی آی اس ورق گرم 2 دلار بالا رفته 495 دلار هر تن فوب شد. در بازار واردات ترکیه ورق گرم 505 تا 510 دلار هر تن سی اف آر و در ثبات بود. در جنوب شرق آسیا ورق گرم وارداتی بهبودهایی داشته از 510 تا 515 دلار به 515 تا 525 دلار هر تن سی اف آر رسید.

در بازار داخلی امریکا ورق گرم رشد داشته از 556 دلار به 568 دلار هر شورت تن درب کارخانه رسید. در بازار داخلی اروپا نیز ورق گرم 6 یورو افت داشته 470 یورو هر تن درب کارخانه شد.

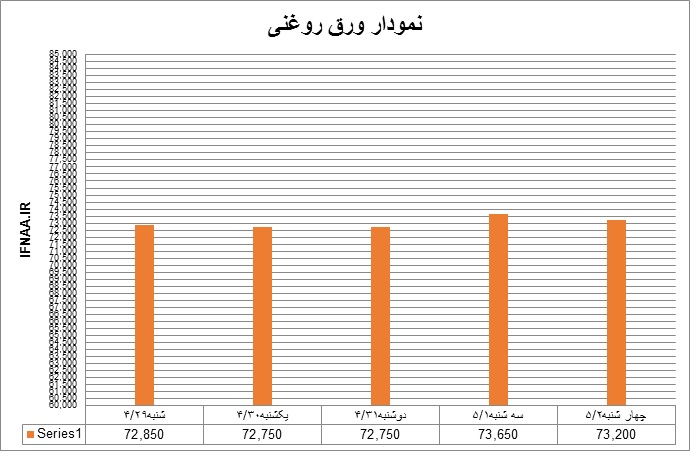

ورق در بازار ایران

فولاد ایران: قیمت ورق گرم ضخامت 2 میلیمتر رول مبارکه در اصفهان روز شنبه 56000 ریال و در اهواز 52000 ریال اعلام می شد ولی از روز شنبه به علت آن که فروشنده ها حاضر به قبول زیان نبودند بازار رو به بهبود گذاشت تا 4شنبه که ورق در اصفهان به 57000 ریال و در اهواز به 55000 ریال رسید. زمینه اسلب به علت صادرات محدود است و همین امر باعث محدودیت عرضه این کالا در هفته جاری خواهد شد ولی اگر صادرات اسلب که در چند ماه گذشته روند مطلوبی داشته به علت تحریم دچار نقصان شود طبعا قیمت دوباره نزولی خواهد شد.

ورق های مبارکه ضخامت 3 تا 15 میلیمتر با افزایش قیمت روبرو شد و از 56875 ریال به 57700 ریال رسید. بر خلاف هفته های قبل ضخامت های زیر 6 میلیمتر به بازار عرضه شد و همین امر به ثبات نسبی قیمت کمک کرد.

ورق اکسین و کاویان کمی بهبود یافت. میانگین قیمت اکسین از 52500 ریال به 53118 ریال رسید. ورق های کاویان هم که از ضخامت 12 تا 25 میلیمتر عرضه می شود از 51875 ریال به 52375 ریال بالا رفت. علت افزایش قیمت مقاومت فروشنده ها بود در حالی که تقاضا در بازار تغییری نداشت و احتمال کاهش قیمت بعید نیست. علی رغم آن که عرضه ورق سرد با بهبود نسبی قیمت روبرو بود و میانگین قیمت ضخامت 0.40 میلیمتر تا 2 میلیمتر رول از 72850 ریال به 73200 ریال رسید. فعلا فصل مصرف این کالا نیست ولی در نیمه دوم سال اثر تقاضا بر بازار مشخص خواهد شد.

ورق گالوانیزه که روز شنبه 82715 ریال قیمت داشت تا روز 4شنبه به 84265 ریال رسید. افزایش قیمت ارز در بهبود قیمت این کالا تاثیر جدی دارد.

بازار ایران: م.چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران