سنگ آهن

فولاد ایران : هفته گذشته قمیت سنگ آهن وارداتی در چین نوساناتی داشت و نهایتا پایان هفته سنگ آهن خلوص 62 درصد استرالیا کمتر از دو دلار نسبت به هفته قبل بالاتر بوده 121.25 دلار هر تن سی اف آر چین ثبت شد.

در واقع شرایط عرضه تغییری نکرده و هنوز نگرانی هایی در مورد عرضه سنگ آهن خلوص متوسط استرالیا در دراز مدت وجود دارد. ولی انتظار می رود آمار اقتصادی مثبت ماه ژوئن به بازار فولاد چین رونق بیشتری بدهد و تقاضا بهبود یابد.

در بازار سنگ آهن صادراتی ایران بنا بر گزارش یومتال، جدیدترین قیمت برای سنگ آهن مگنتیت خلوص 61 درصد از72.7 دلار به 69.8 دلار هر تن فوب کاهش یافت و سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز از 70.1 دلار به 67.2 دلار هر تن فوب تنزل داشت.

قراضه

فولاد ایران: قیمت قراضه وارداتی سنگین کلاس 1 و 2 خلوص 20-80 در ترکیه هفته نسبتا آرام و باثباتی داشت و 294 دلار هر تن سی اف آر ثبت شد. در حالی که پیشنهاد ها تا 300 دلار شنیده شده قیمت درخواستی خریداران کمتر از 295 دلار هر تن سی اف آر بود. خریداران ترک به قراضه نیاز دارند ولی رکود بازار فولادشان موجب شده فعلا عقب بنشینند.

در خاور دور، کره جنوبی هفته گذشته قراضه آ3 روسیه را در 287 دلار هر تن سی اف آر خریداری کرد که نسبت به معاملات ماه قبل 7 تا 8 دلار پایین تر بود.

قراضه صادراتی ژاپن هم سه ماه اخیر نزولی بوده قیمت درخواستی کره ای ها برای قراضه سنگین کلاس 2 ژاپن 251 دلار هر تن فوب ثبت شد.

بیلت

فولاد ایران: هفته گذشته میلادی، بیلت صادراتی چین در ثبات و 485 دلار هر تن فوب بود. در بازار داخلی چین نیز قیمت بیلت 529 تا 530 دلار هر تن درب کارخانه شنیده شد که نسبتا مشابه هفته قبل بود.

بیلت صادراتی سی آی اس نیز تا 2.5 دلار افت هفتگی داشته 420 دلار هر تن فوب شنیده شد. در ترکیه بیلت سی آی اس 435 دلار هر تن سی اف آر معادل 420 دلار هر تن فوب بود و ظاهرا تخفیف بیشتر نیز داده می شد. ولی بازار ترکیه آماده پذیرش قیمت بالاتر از 420 دلار هر تن سی اف آر نیست.

در بازار خاور دور بیلت سی آی اس 460 دلار هر تن سی اف آر معادل 440 دلار هر تن فوب و مشابه یک هفته قبل بود. البته قیمت درخواستی خریداران 445 تا 450 دلار هر تن سی اف آر شنیده شد.

در کل بیلت صادراتی سی آی اس فعلا قدرت رقابت چندانی در بازارهای خریدار ندارد.

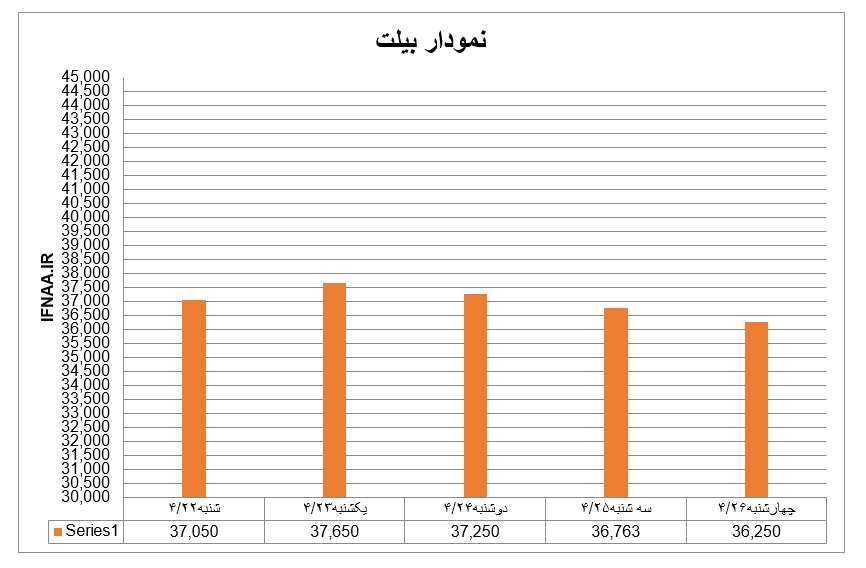

بیلت در بازار ایران

فولاد ایران: هفته گذشته روند نزولی قیمت شمش ادامه یافت. روز شنبه که قیمت میانگین 37050 ریال بود تا آخر هفته به 36250 ریال رسید. تنها روز یکشنبه بازار شاهد یک حرکت افزایشی بود که میانگین قیمت را به 37650 ریال بالا برد علت آنهم عرضه شمش فولاد خوزستان با اعتبار اسنادی بود. درخواست بیش از 120 هزار تن شمش فولاد خوزستان نشان دهنده مشکل تامین نقدینگی در بازار است چرا که در هفته های قبل که عرضه ها فقط بصورت نقدی بود تقاضا به 70 هزار تن هم نمی رسید. این مساله ایست که شرکت بورس کالا باید به آن توجه کند اگر فروشندگان شمش امکان فروش مدت دار را فراهم کنند تولید از بی رمقی فعلی برای چند ماهی خلاص می شود.

در بورس هم روند قیمت نزولی بود. قیمت فروش روز شنبه ارفع 34824 ریال پایه بود ولی روز چهارشنبه محصول چادرملو در 34325 ریال پایه به فروش رسید. در هفته گذشته چند اتفاق بازار را تحت تاثیر قرار داد.

اول روند نزولی شدید نرخ ارز، این مطلب ناشی از عرضه معادل حدود 5 هزار میلیارد تومان یورو بود که بر اساس مصوبه 12/04/98 هیئت وزیران از صندوق توسعه ارزی برداشت شد. با این اتفاق نرخ ارز در پائین ترین حد خود در امسال قرار گرفت. با روند نزولی ارز بازار سهام هم روند کاهشی داشت که دولت نسبت به آن شدیداً حساس است، در نهایت روز چهارشنبه صبح که نرخ دلار به حدود 112500 ریال رسیده بود دوباره شروع به افزایش کرد و روز پنج شنبه تا 12000 تومان خودش را بالا کشید دو نکته قابل تعمق در این اتفاق وجود دارد:

الف : بر اساس مصوبه فوق اگر درآمد نفت از حد معینی کاهش یابد دولت مجاز است دوباره از موجودی حساب ذخیره ارزی برداشت کند بنابراین احتمال آنکه این اتفاق در آینده تکرار شود بعید نیست.

ب : ریال واریز شده به حساب دولت به عنوان درآمد عمومی دولت منظور می شود، دولت این وجوه را در فاصله یک تا سه ماه آینده وارد شبکه پولی می کند در واقع پایه پولی بالا می رود در نتیجه باید انتظار افزایش تورم را داشت. دولت دو راه پیش رو دارد:

1- ادامه روند فعلی که رکود اقتصادی را تشدید می کند و باعث افزایش بیکاری خواهد شد و پیامد آن تورم شدیدتر در نیمه دوم سال است.

2- تزریق پول که منتهی به بهبود فعالیت های اقتصادی می شود ولی باز هم تورم را یدک خواهد کشید. از آنجا که نرخ تورم در سه ماه گذشته منفی بوده است بعید نیست دولت این راه را انتخاب کند.

دوم هیاهوی تعیین نرخ گندله و کنسانتره که مهمترین بخش آن افزایش قیمت گندله تا سقف 2 درصد از نرخ میانگین کدال شمش فولاد خوزستان است.

این نرخ 5/21 درصد عددی بوده که برای مصرف کننده های بزرگ مثل مبارکه در نظر گرفته شده بود ولی از سال قبل کمتر عرضه کننده ای به زیر 23 درصد روی خوش نشان داده بود. در اوایل امسال یکی از تولیدکنندگان بزرگ هم نرخش را به 25 درصد افزایش داده بود که با اعتراض جدی هم روبرو نشد بنابراین عملاً تغییر محسوسی در پایه قیمت داده نمی شود. آنچه در این بحث گفته نشده مساله قیمت آهن اسفنجی و رابطه آن با گندله است. در هر حال اگر پایه آهن اسفنجی را بر مبنای نرخ اعلامی 17500 ریال پایه هم فرض کنیم ( نرخ اعلامی کارخانه ها 18500 ریال پایه هر کیلوست که هنگام قرارداد قیمت نهائی میشود ) باز هم این قیمت برای تولیدکننده شمش به صرفه نیست به همین دلیل تولید شمش در هفته های گذشته کاهش یافته ولی به علت رکود بازار قیمت آن روند نزولی داشته است.

هفته آخر تیر ماه است و اکثر واحدها درگیر اظهارنامه های مالیاتی هستند، ضمن آنکه گرما باعث توقف تولید یا کاهش آن در بسیاری واحدها شده است، انتظار تغییر قیمت در روزهای جاری چندان امیدوار کننده نیست.

مقاطع

فولاد ایران: هفته گذشته میلگرد صادراتی چین تا 3 دلار ارزان تر شده 512 دلار هر تن فوب شنیده شد. میلگرد صادراتی سی آی اس 455 دلار هر تن فوب و در ثبات بود.

در جنوب شرق آسیا میلگرد وارداتی تا 20 دلار نسبت به سه هفته قبل بهبود داشته 500 تا 510 دلار هر تن سی اف آر بود. میلگرد ترکیه 500 دلار هر تن سی اف آر جنوب شرق آسیا بود که 10 دلار افت هفتگی داشت.

در بازار داخلی اروپا میلگرد 10 یورو افت داشته 499 یورو هر تن درب کارخانه شد. میلگرد صادراتی ترکیه نیز از 463 دلار به 458 دلار هر تن فوب رسید.

مقاطع در بازار ایران

فولاد ایران: میانگین قیمت میله گرد که روز شنبه 42867 ریال بود تا چهارشنبه به 42270 ریال کاهش یافت. قیمت تیرآهن بر خلاف میله گرد با ثبات همراه بود. قیمت تیرآهن ذوب آهن اصفهان با بهبود نسبی روبرو شد که علت آن هم هدایت و کنترل قیمت از طرف ذوب آهن بود به همین علت متوسط قیمت تیرآهن سایزهای 14 تا 18 در اصفهان که روز شنبه 42200 ریال بود تا روز چهارشنبه به 42233 ریال رسید که در همین دامنه نوسان داشت.

در هفته گذشته تولیدکنندگان فولاد تلاش نمودند با فرمول جدیدی قیمت تمام شده را به قیمت بازار نزدیک کنند اما این تلاش ها هنوز به نتیجه نرسیده در هر صورت در قیمت هم تاثیر جدی نخواهد داشت چرا که مشکل اصلی ناشی از رکود تقاضا چه در داخل و یا بازار صادراتی است. کاهش صادرات سه ماهه گذشته برای میله گرد در ماه های آینده دولت را هوشیار خواهد کرد چرا که صادرات فولاد از اول آگوست با تحریم روبرو خواهد شد. بیشترین بخش صادرات فولاد، فولادهای میانی است اگر صادرات این کالاها دچار مشکل گردد بازار دچار ناپایداری جدی خواهد شد چرا که تولیدکنندگان بزرگ شمش به بقای خودشان ادامه خواهند داد و تولیدکنندگان کوچک به کاهش تولید و یا توقف آن روی خواهند آورد. دولت ناگزیر است که باب صادرات میله گرد را باز کند و از کنترل صادرات برای حفظ قیمت در بازار داخلی دست بردارد این گزینه ایست که کمتر دولت ها به آن توجه می کنند چرا که افزایش تولید منجر به تورم میگردد و بالا رفتن اشتغال. اما دولت ها آنقدر که به شاخص قیمت ها توجه دارند به نرخ بیکاری حساسیت نشان نمی دهند با روند فعلی برای روزهای آینده بهبود خاصی پیش بینی نمی شود مگر آنکه ارز تغییر کند که احتمال آن زیاد است نباید فراموش کرد که میانگین قیمت میله گرد در روز چهارشنبه تفاوت زیادی با قیمت این کالا در مرداد سال گذشته ندارد در حالیکه تمام عوامل قیمت تمام شده افزایش یافته است.

بازار مقاطع بازار بسیار حساسی است و هر تصمیم گیری می تواند روی آن اثر بگذارد ولی آنچه مسلم است پتانسیل کاهش قیمت بیشتر، در این بازار دیده نمی شود.

ورق

فولاد ایران: ورق گرم صادراتی چین هفته گذشته 509 دلار هر تن فوب و در ثبات بود البته کارخانه ها 515 تا 520 دلار پیشنهاد می دادند. قیمت ورق گرم صادراتی چین در بازارهای بین المللی به ویژه بازار جنوب شرق آسیا قدرت رقابت نداشت.

در بازار سی آی اس ورق گرم 5 دلار بالا رفته 493 دلار هر تن فوب شد. در بازار واردات ترکیه ورق گرم 505 تا 510 دلار هر تن سی اف آر شنیده شد که در راستای رشد بازار سی آی اس کمی رشد داشت. در جنوب شرق آسیا ورق گرم وارداتی ارزان تر شده 510 تا 515 دلار هر تن سی اف آر شد.

در بازار داخلی امریکا ورق گرم رشد چشمگیری داشته تا 14 دلار بالا رفته 556 دلار هر شورت تن درب کارخانه ثبت شد. در بازار داخلی اروپا نیز ورق گرم 476 یورو هر تن درب کارخانه و در ثبات بود.

ورق در بازار ایران

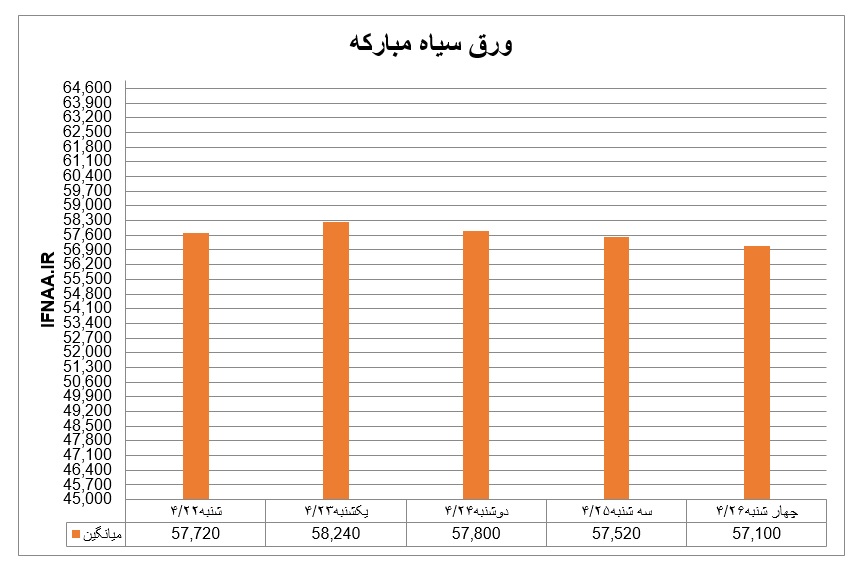

فولاد ایران: قیمت ورق گرم ضخامت 2 میلیمتر رول روز شنبه در اصفهان 57000 ریال بود که تا پایان هفته به 55000 ریال رسید. محصول نورد و لوله اهواز 54000 ریال قیمت داشت که تا پایان هفته فروشنده ها 52500 ریال عنوان می کردند. ورق های گرم ضخامت 3 تا 5 میلیمتر رول با محدویت شدید عرضه روبروست اما میانگین قیمت برای ضخامت های 6 تا 15 میلیمتر که روز شنبه 57720 ریال بود روز چهارشنبه به 57000 ریال رسید.

محصول اکسین با ضخامت های 10 تا 40 میلیمتر با تقاضای بسیار محدود روبرو بود و همین امر باعث شد که قیمت های باور نکردنی از گوشه و کنار بازار برای معاملات تک محموله ای عنوان شود. میانگین قیمت روز شنبه که 54475 ریال بود به علت همین رکود پیشنهادات بعضی از بنکدارهای کوچک به 52788 ریال تنزل کرد این نرخ برای اکثر تجار که محصولات اکسین را خریده اند همراه با زیان است و با توجه به قیمت اسلب فولاد خوزستان سود جذابی برای کارخانه هم ندارد. همین روند در مورد ورق های کاویان ضخامت های 12 تا 25 میلیمتر دیده شد و قیمت از 53550 ریال به 51500 ریال افت کرد.

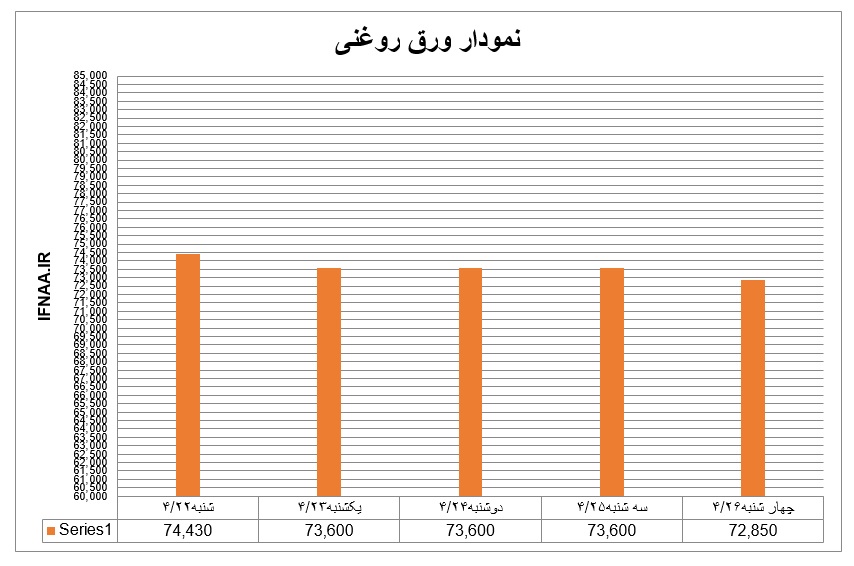

ورق سرد مشابه دیگر کالاها با روند نزولی روبرو شد. میانگین قیمت برای ضخامت های 40/0 تا 2 میلیمتر رول که روز شنبه 74430 ریال بود تا روز چهارشنبه به 72850 ریال رسید. بازار مصرف این کالا همچنان محدود است و با پیش آمدن مرداد ماه تعطیلات تابستانی بسیاری از واحدهای مصرف کننده این کالا به کاهش تقاضای آن کمک خواهد کرد.

ورق گالوانیزه با افت قیمت روبرو شد. متوسط قیمت ورق گالوانیزه ضخامت 40/0 تا 5/1 میلیمتر که روز شنبه 85665 ریال بود به 83215 ریال منتهی شد. فارغ از مسئله تقاضا روند قیمت ارز باعث پائین آمدن قیمت روی و کاهش قیمت این کالا گردید.

بازار ایران: م.چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران