سنگ آهن

فولاد ایران : در هفته ای که گذشت قیمت سنگ آهن وارداتی خلوص 62

درصد در چین ابتدا با افزایش خرید ها در بازار نقدی از حدود 82 دلار آغاز هفته خود

را به بالای 90 دلار رساند ولی تا پایان هفته تقاضا مجددا افت داشته قیمت را به

حدود 89 دلار هر تن سی اف آر رساند. بازار فولاد چین نیز نزولی بوده فشار بیشتری

بر قیمت سنگ آهن وارد نمود.

در بازار

سنگ آهن صادراتی ایران بنا بر گزارش یومتال، جدیدترین قیمت برای سنگ آهن مگنتیت

خلوص 61 درصد بیشتر از 5 دلار بهبود داشته

38.6 دلار هر تن فوب ثبت شد و سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز با

5.5 دلار بهبود 35.5 دلار هر تن فوب شنیده شد.

قراضه

فولاد ایران: بازار واردات قراضه در ترکیه

در رکود شدید بود و قیمت در پایین ترین سطح دو سال و نیم اخیر قرار گرفت. قراضه

سنگین کلاس 1 و 2 خلوص 20-80 از 268 دلار

هفته قبل به 247 دلار هر تن سی اف آر رسید. حال برخی انتظار دارند قیمت در آینده

نزدیک تا 230 دلار نیز برسد و تا پایان سال 2019 کف 200 دلاری را نیز تجربه نماید.

در بازار داخلی ژاپن قیمت خرید قراضه حدود

5 دلار هر تن افت هفتگی داشته 234 دلار هر تن شنیده شد. در شرق آسیا قراضه کانتینری

وارداتی 263 دلار هر تن سی اف آر شنیده شد که تا 6 دلار از هفته قبل ارزان تر بود.

در بازار داخلی امریکا نیز قراضه خرد شده از 282 دلار به 257 دلار هر لانگ تن رسید.

بیلت

فولاد ایران: قیمت بیلت صادراتی سی آی اس در خلال یک ماه

نزدیک به 40 دلار افت داشته و جو منفی بازار آن ادامه دارد. هفته گذشته قیمت از

383 دلار به 371 دلار هر تن فوب رسید. کمبود تقاضا به ویژه در بازارهای مهمی چون

مصر، الجزایر و ترکیه علت اصلی این رکود است.

در ترکیه بیلت وارداتی از 415 دلار به 385 دلار هر تن سی اف آر رسیده

است. البته درخوست های خرید 380 دلار یا

حتی کمتر بود. در بازار داخلی ترکیه نیز بیلت از 412

تا 420 دلار به 407 تا 410 دلار هر تن درب کارخانه رسیده است.

در

بازار داخلی چین نیز قیمت بیلت نزولی بود و تا 7 دلار افت داشت.

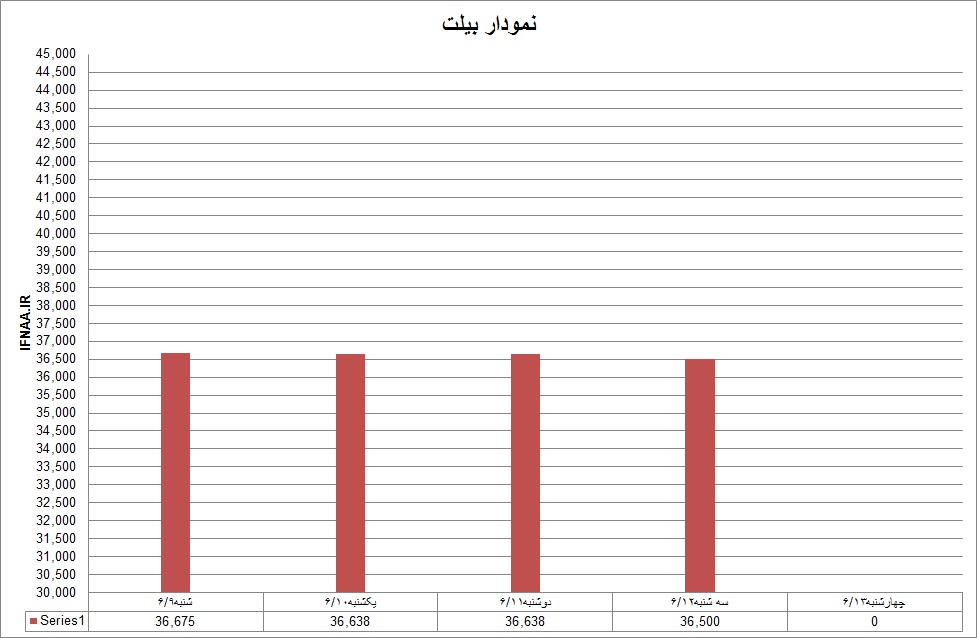

بیلت در

بازار ایران

فولاد ایران: میانگین قیمت تمام شده شمش شنبه هفته گذشته

36650 ریال بود که تا آخر هفته به

36200 ریال رسید. علت کاهش قیمت، افت قیمت میله گرد و از طرف دیگر شروع ایام

عزاداری اباعبدا... الحسین بود چرا که شمش های خریداری شده در هفته گذشته پس از

تبدیل به محصول باید هفته جاری به فروش برسد اما تعطیلات پیش رو اجازه این چرخش را

نمی داد. به همین علت قیمت روند کاهشی به خود گرفت. از طرف دیگر چشم انداز بازار

فولاد به هیچ وجه خوش بینانه نیست. اکثر دست اندرکاران انتظار دارند قیمت آهن

اسفنجی کاهش یابد. این امر می تواند منجر به پایین آمدن قیمت شمش گردد که عملا آن را

به اوایل سال گذشته نزدیک خواهد کرد. در حالیکه تمامی عناصر تشکیل دهنده قیمت تمام

شده مثل دستمزد ، آب ، برق ، گاز حمل و نقل و غیره نسبت به سال گذشته افزایش یافته

است.

در هفته گذشته نامه

سازمان حمایت از مصرف کنندگان و تولیدکنندگان منتشر شد که حکایت از نیاز به صادرات

9 تا 10 میلیون تن فولاد را تا پایان سال برای ادامه بقای صنعت فولاد به وزارت صمت

اعلام می کرد، طی این نامه رئیس سازمان حمایت پیشنهاد کرده بود که شرط عرضه در

بورس برای صادرات برداشته شود. این شرط که مورد مخالفت تمامی تولیدکنندگان فولاد

قرار گرفته است نشان دهنده آن است که وزارت صمت اشرافی به بازار فولاد ندارد و یا

آنکه به دنبال اجرای سیاست های خود بدون توجه به شرایط اقتصادی موجود است.

راهکارهای زیادی برای تعادل بازار و ثبات آن در عین حفظ صادرات است که وزارت صمت

به آنها هیچ نگاهی نمی اندازد. علت این امر آن است که این وزارت خانه به نوعی خود

را قیم صنعت کشور می داند نه خدمتگزار آن. از سوی دیگر انجمن تولیدکنندگان فولاد

در نشست هایی که در طول دو هفته گذشته داشته است به حداقل درخواست خود از دولت

اکتفا کرده است و تنها پیشنهاد برداشتن محدودیت های صادراتی و نفی الزام به عرضه

مداوم در بورس را از دولت درخواست کرد تن دادن به این حداقل، ناشی از درد مشترک

همه تولیدکننده هاست، از طرف دیگر این برخورد ناشی از روحیه محافظه کارانه انجمن

دارد در حالیکه تولیدکننده ها بر سر بقا مبارزه می کنند و باید از لاک دفاعی خارج

شوند . اگر واقعا دولت به دنبال تثبیت بازار فولاد و رونق صادرات بطور همزمان می

باشد می تواند بطور جدی و سریع دست به اقدامات زیر بزند:

اول با همکاری بانک

مرکزی روشی را در پیش بگیرد که معاملات گندله ، کنسانتره ، آهن اسفنجی ، شمش و

اسلب از طریق اعتبار اسنادی 90 روزه صورت بگیرد به این ترتیب بانک ها در بخش فولاد

بطور فعال تر ظاهر خواهند شد و مشکل نقدینگی واحدهای بزرگ کاهش می یابد. این فشار

اولیه اگر برداشته شود سهم عمده ای از مسایل فولادسازان حل می گردد البته در شرایط

فعلی بخشی از این معاملات از طریق اعتبار اسنادی صورت می گیرد اما همه

تولیدکنندگان آهن اسفنجی و گندله تن به این کار نمی دهند .

دوم وزارت صمت و بانک

مرکزی باید راهکاری را در پیش بگیرند تا نرخ ارز برای صادرکننده در زمان عقد

قرارداد صادراتی تعیین و تضمین شود در شرایط فعلی صادرکننده نرخ نهایی دریافتی خود

را نمی تواند پیش بینی کند به همین علت برای پوشش ریسک نوسان ارز، تلاش برای

افزایش صادرات خود می نماید که این در نهایت به رقابت غیر منطقی در بازار خارجی

منتهی می گردد از طرف دیگر باعث ثبات بازار خواهد شد.

سوم در شرایط رکود فعلی

دولت باید وام تشویقی برای صادرات در نظر بگیرد تا صادرکننده فارغ از دغدغه

نقدینگی به تولید بپردازد.

چهارم در صورتی که مقصد

نهایی کالا کشوری باشد که تابحال به آن کالا صادر نشده یا دولت از منظر سیاسی یا

اقتصادی نگاه خاص به آن دارد جایزه صادراتی و یا معافیت مالیاتی روی نرخ ارز اعمال

کند به این ترتیب فضای صادراتی توسعه خواهد یافت.

پنجم فروش های مواد

اولیه و فولاد میانی در بورس باید به صورت یک ماهه، دو ماهه و سه ماهه با اعتبار

اسنادی 90 روزه تعریف شود. به این ترتیب اولا نقدینگی کارخانجات فولاد تامین خواهد

شد و دوم آنکه بازار روند قیمت ها را تا سه ماه آینده پیش بینی می کند. این روش به

ثبات بازار کمک می کند و در واقع نگرانی اصلی دولت که از نوسان و افزایش قیمت هاست

برطرف می شود. اگر سیستم بانکی به کمک فروش های یک ماهه به بعد بیاید و این

معاملات از طریق اعتبارات اسنادی صورت گیرد هم بانک ها از معاملات فولاد بهره مند

می شوند هم تولیدکننده و هم دولت، در حالیکه در شرایط فعلی معاملات همه از طریق

نقدی است و بانک همیشه در سایه بورس نشسته است

ششم وزارت صمت باید با

رایزنی با کارخانجات بزرگ فولاد به تفکیک کارخانه های تولیدکننده شمش و میله گرد

برای صادرات اقدام نماید. به این ترتیب که بطور مثال فولاد خوزستان ، مبارکه و ذوب

آهن موظف باشند یا اختیار داشته باشند درصدی از محصول خود را صادر کنند نه اینکه

برای هر پارتی صادراتی درخواست مجوز کنند این در واقع نوعی سهمیه بندی صادرات است

به این ترتیب فضا برای تولیدکنندگان دیگر با توجه به تعیین سهمیه صادراتی برای

صادرکنندگان اصلی باز خواهد شد.

هفتم دست فولاد خوزستان

، هرمزگان و مبارکه برای صادرات اسلب پس از تعیین میزان نیازهای کارخانه های

کاویان ، اکسین ، اهواز و گیلان برای صادرات کاملاً باز باشد.

آنچه که در بالا آمد بر اساس تجربیات دیگر

کشورها برای تشویق صادرات می باشد.

آمارهای تجارت خارجی

نشان می دهد که طی چند ماه بطور پی در پی حجم صادرات بیشتر از واردات بوده است.

تورم فعلی باعث کاهش تقاضا و ریخت و پاش های مصرفی شده است. از طرف دیگر ما نه فقط

در بخش فولاد بلکه در سیمان ، سرامیک ، فرش ماشینی، لوازم ساختمانی و بسیاری از

کالاهای دیگر، تولید مازاد بر مصرف داریم که باید صادر گردد، برای این امر باید

نگاه مسئولان وزارت صمت بجای ارز آوری روی اشتغال و سهم بازارهای خارجی متمرکز

گردد در اینصورت ارز به دنبال آن خواهد آمد در سطح کلان دولت باید نگاهش را عوض

کند و شورای اقتصاد اولین تلاشش را برای افزایش صادرات متمرکز کند.

مقاطع

فولاد ایران: هفته گذشته در بازار چین میلگرد صادراتی تا 457 دلار هر تن فوب و در ثبات نسبی بود.

قیمت میلگرد در بازار

صادرات ترکیه از 440 دلار به 423 دلار هر تن فوب افت داشت. در بازار داخلی

ترکیه افت ارزش لیر میلگرد را 5 دلار بالا برده

515 تا 521 دلار هر تن درب کارخانه شد.

میلگرد صادراتی سی آی اس 440 دلار هر تن فوب و در ثبات بود ولی خریداران

انتظار دارند با توجه به وضعیت بازار مواد اولیه قیمت بین 420 تا 435 دلار باشد.

در بازار داخلی اروپا میلگرد 492 یورو هر تن درب کارخانه و در ثبات بود. در بازار داخلی امریکا نیز میلگرد در 645 دلار هر شورت تن درب

کارخانه ثبات داشت.

مقاطع در

بازار ایران

فولاد ایران: میانگین

قیمت میله گرد که روز شنبه 41792 ریال بود روز چهارشنبه به 41661 ریال کاهش یافت

دلیل این روند کاهشی عبارت است از:

1- افت تقاضا به خاطر

نزدیکی با ایام سوگواری سالار شهیدان آقا اباعبدا... الحسین

2- روند نزولی قیمت شمش

و چشم انداز تیره بازار فولاد

3- افت صادرات فولاد که

ناشی از کاهش قیمت و رکود در بازار جهانی است

قیمت های فعلی میله گرد

به قیمت های سال گذشته برگشته است در حالیکه هزینه های تولید افزایش یافته از طرف

دیگر حجم تقاضا پایین آمده در نتیجه میزان بهره وری تنزل یافته این امر باعث

افزایش هزینه استهلاک می گردد. ادامه روند فعلی باعث تعطیلی بسیاری از کارخانه های

نورد خواهد شد که پیامدهای فاجعه بار بیکاری نتیجه آن می باشد.

قیمت تیرآهن با نشیب و

فراز همراه بود. متوسط قیمت برای سایزهای 14 ، 16 و 18 ذوب آهن که در اصفهان 43233

ریال بود از یکشنبه کمی افزایش یافت و تا چهارشنبه به 44500 ریال رسید علت این امر

تنها به محدودیت عرضه ذوب آهن اصفهان و ابطال حواله ها برمیگردد .

ورق

فولاد ایران: در هفته ای که گذشت قیمت ورق گرم صادراتی سی آی اس 455 دلار هر تن فوب و ثابت بود.

در ترکیه آخرین قیمت ورق گرم صادراتی

485 دلار هر تن فوب و ثابت بود. ورق گرم وارداتی نیز 470 دلار هر تن سی اف آر و در

ثبات بود.

در بازار داخلی چین ورق گرم رشد داشته از 506 دلار به 509 تا 512 دلار هر تن درب کارخانه رسید ولی در

بازار صادرات متوسط قیمت 3 دلار ارزان تر

شده 463 دلار هر تن فوب بود.

در بازار داخلی امریکا ورق گرم از 589 دلار به 570 دلار هر شورت تن درب

کارخانه کاهش داشت. در بازار داخلی اروپا نیز ورق گرم 4 یورو افت داشته 467 یورو هر تن درب کارخانه شد.

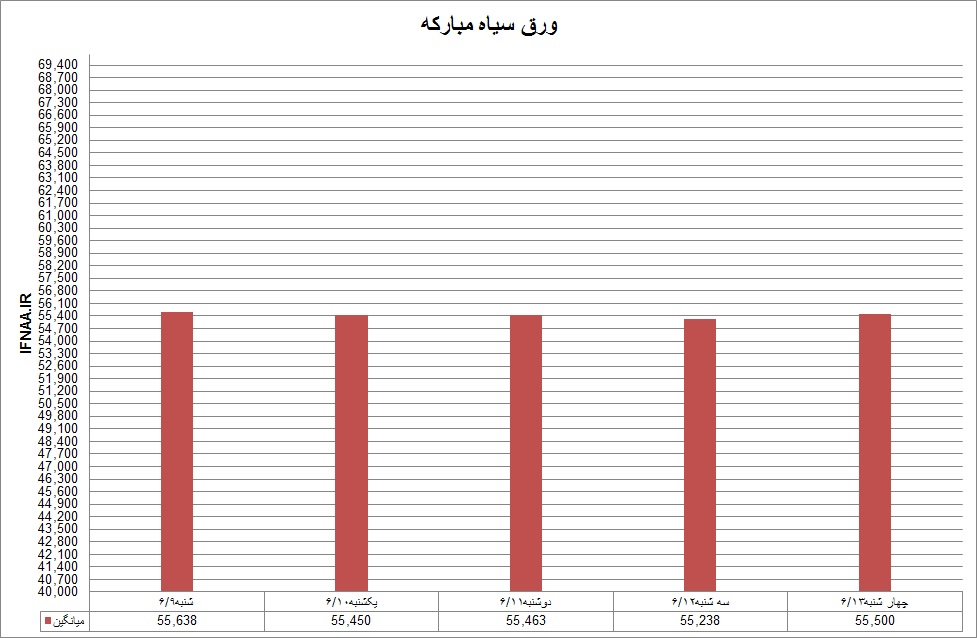

ورق در

بازار ایران

فولاد ایران: قیمت ورق گرم ضخامت دو

میلیمتر روز شنبه 58500 ریال بود که تا آخر هفته به 56000 ریال رسید. محصول اهواز

روز شنبه 56000 ریال اعلام میشد ولی تا آخر هفته به 54200 ریال تنزل یافت. ورق های

گرم ضخامت 3 تا 15 میلیمتر روند نزولی داشت و از 55638 ریال به 55500 ریال افت کرد.

علت این امر عرضه وسیع ورق های ضخامت 3 تا 6 میلیمتر بود از طرف دیگر روند نزولی

تقاضای بازار به این برگشت قیمت کمک کرد. با توجه به آنکه هفته آینده بازار عملا

متوقف است این روند ادامه خواهد داشت.

ورق های اکسین علیرغم

بازار سازی های اکسین روز شنبه بطور میانگین 53271 ریال قیمت داشت ولی تا چهارشنبه

به 52000 ریال رسید. عده ای از بنکدارها که با موجودی پایین روبرو هستند اصرار بر

فروش کالای خود دارند و به همین دلیل تلاش کارخانه برای حفظ قیمت منتهی به نتیجه

مورد نظر کارخانه نمی شود از سوی دیگر شایعاتی در بازار رواج دارد که قیمت پایه

اسلب از 38000ریال هر کیلو به حدود 35000 ریال هر کیلو کاهش خواهد یافت به همین

دلیل تجار دیگر در برابر تقاضای تخفیف خریدارها مقاومت نمی کنند. چنانچه اکسین در

برابر کاهش قیمت بدون توجه به افت قیمت اسلب مقاومت کند به دست اندرکاران این کالا

دلگرمی داده است. در هر حال در غیبت کارخانه کاویان، اکسین می تواند نقش یک پدر را

برای متعادل کردن و حفظ بازار بازی کند و یا آنکه بدون توجه به دیگران کاملا

انحصار گونه با بازار برخورد کند. در کوتاه مدت شاید این روش کمکی برای جبران زیان

های قبلی این کارخانه باشد .

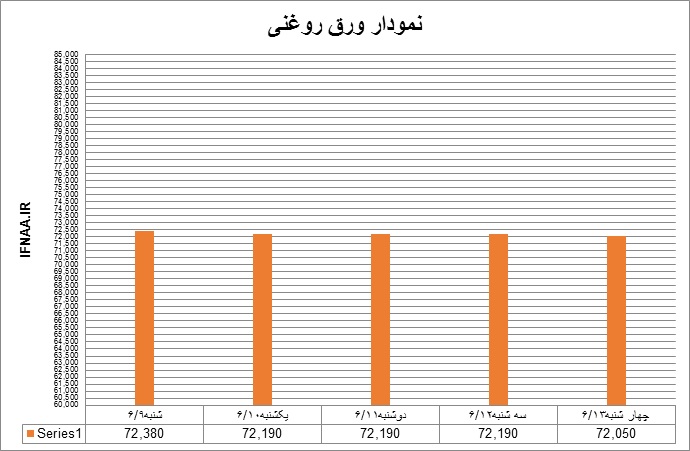

ورق سرد از بازار بی

رونقی در هفته گذشته برخوردار بود و میانگین قیمت روز شنبه از 72380 ریال به 72050

ریال تا چهارشنبه رسید دو دلیل برای این روند نزولی وجود دارد:

اول کاهش تقاضا و دوم

عرضه بعضی از اقلام بخصوص پیش بینی افت ورق های ضخامت 5/0 و 60/0 میلیمتر به کاهش

قیمت منحنی ورق سرد کمک کرد .

ورق گالوانیزه که روز

شنبه بطور میانگین 80832 ریال قیمت داشت تا چهارشنبه به 79927 ریال افت کرد.

مهمترین عامل کاهش قیمت ورق گالوانیزه افت قیمت ورق گرم ضخامت 2 تا 6 میلیمتر بود.

ادامه این کاهش قیمت محققاً هفته های آینده ورق گالوانیزه را تحت فشار قرار خواهد

داد .

بازار

ایران: م.چیت ساز

بازار

جهان: م. تابان شمال

پایگاه خبری فولاد ایران