سنگ آهن

فولاد ایران : سنگ آهن وارداتی خلوص 62 درصد در چین هفته گذشته با بهبود بازار نقدی از 119 دلار به 121 دلار بهبود داشت ولی تا پایان هفته با پیش بینی افت تقاضای سنگ آهن خلوص متوسط کاهش داشته تا حدود 114 دلار هر تن خشک سی اف آر چین بازگشت. اکثر کارخانه های چینی موجودی سنگ آهن کافی دارند و افت تقاضای فولاد تمایل به خرید این ماده اولیه را پایین تر آورده است.

قراضه

فولاد ایران: هفته گذشته در بازار واردات قراضه ترکیه، علی رغم این که خریداران تقاضا داشتند ولی قیمت های پیشنهادی را بالا دیدند و قراضه سنگین کلاس 1 و 2 خلوص 20-80 حدود 292 تا 300 دلار هر تن سی اف آر ثبت شد.

در بازار داخلی امریکا قراضه خرد شده با حدود 18 دلار رشد 279 دلار هر لانگ تن ثبت شد.

قراضه سنگین کلاس 2 صادراتی ژاپن 267 دلار هر تن فوب ثبت شد که نسبت به هفته قبل رشد چشمگیری داشت.

بیلت

فولاد ایران: بازار های بیلت در رکود تابستانی به سر می بردند. بیلت سی آی اس 418 دلار هر تن فوب شنیده شد که در ثبات نسبی بود. عرضه کننده ها ترجیح دادند در بازار داخلی میلگرد فعال تر باشند تا این که به درخواست های تخفیف مشتریان خارجی توجه کنند.

خریداران ترک بیشتر از 420 دلار هر تن سی اف آر برای بیلت سی آی اس درخواست نمی دادند. در مواردی قیمت های درخواستی تا 410 دلار هر تن فوب بود.

بیلت صادراتی چین 3 دلار رشد قیمت هفتگی داشته 493 دلار هر تن فوب ثبت شد. در جنوب شرق آسیا نیز قیمت بیلت وارداتی 450 تا 455 دلار هر تن سی اف آر شنیده شده و فعالیت چندانی مشاهده نشد.

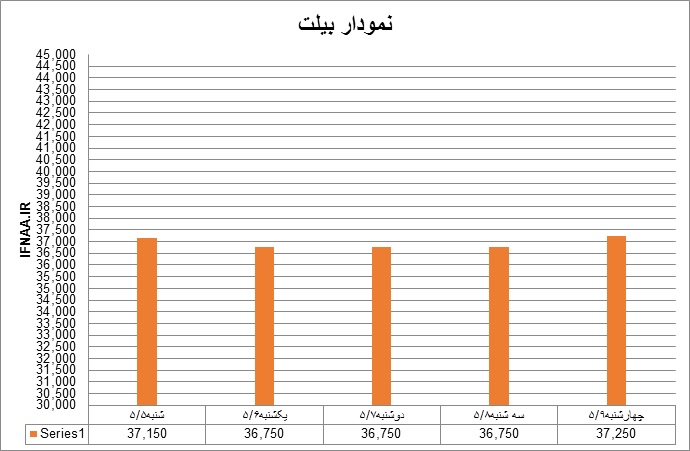

بیلت در بازار ایران

فولاد ایران: قیمت شمش در هفته گذشته یک نوسان پاندولی را پشت سر گذاشت و از میانگین 37150 ریال روز شنبه به 36750 ریال تا دوشنبه سقوط کرد و تا چهارشنبه به 37250 ریال بازگشت. عرضه شمش در بازار داخل محدود شده است علت آن اینست که اول به علت تصمیم قیمومت مابانه وزارت صمت بازار در سردرگمی است مشخص نیست که میله گردی که منطبق با دستورالعمل وزارت صمت تولید می شود در نهایت در چه قیمتی در بورس به فروش خواهد رسید چرا که قیمت عرضه 75 درصد تناژ خریداری شده توسط نوردکار باید با 7 درصد بیشتر از قیمت شمش خریداری شده در بورس عرضه گردد. در صورت کشش بازار نوردکار می تواند با بازار سازی قیمت فروش میله گرد خود را بالا ببرد و سود خوبی به دست آورد در غیر اینصورت اگر بازار کشش نداشته باشد عرضه نوردکار رکود بازار را تشدید خواهد کرد.

دوم درگیری بین فولاد خوزستان به عنوان مرجع قیمت کدال برای آهن اسفنجی و گندله با بورس کالاست که پیشنهاد ارائه قیمت عرضه اولیه توسط فولاد خوزستان از سمت بورس بدون جواب مانده است.

سوم مسئله تحریم هاست که از روز شنبه برای صنعت فولاد شروع می شود و مشخص نیست که تا چه حد جدی خواهد بود ولی محققاً بی تاثیر نیست چون نقل و انتقال پول مشکل تر خواهد شد .

بازار جهانی عملا در تعطیلات تابستانی به سر می برد در حالیکه تولید فولاد در ایران افزایش یافته است. صادرات شمش همراه با تولید آن در طول سه ماه گذشته افزایش داشته است. میزان حجم صادرات دقیقا مشخص نیست اما تولید سه ماهه اول سال 97 نسبت به 98 با افزایش 17 درصدی تولید روبرو بوده است علت این افزایش تولید، حاشیه سود بالای فولادساز به علت پایین بودن قیمت آهن اسفنجی در مقایسه با قیمت فروش شمش در اول سال می باشد. از طرف دیگر صادرات کارخانه های مطرح مثل فولاد خوزستان و کاوه جنوب کیش خلاء تقاضای بازار را پر کرده است. اکثر کارخانه ها در طول سه ماه گذشته به دنبال صادرات بوده اند. همین مساله حاشیه سود و تلاش برای صادرات، باعث کاهش قیمت شمش صادراتی از ایران شده است تا آنجا که در هفته گذشته شنیده شد یک کارخانه قراردادی برای صادرات شمش در 320 دلار درب کارخانه در مناطق غربی ایران منعقد کرده است. با احتساب برگشت مالیات ارزش افزوده و معافیت مالیاتی صادراتی، قیمت پایانی این شمش بالاتر از قیمت فروش آن در بازار داخل است بنابراین هنوز انگیزه صدور کالا وجود دارد مگر آنکه تحریم ها صورت قضیه را تغییر دهد .

مقاطع

فولاد ایران: میلگرد صادراتی چین 509 دلار هر تن فوب و در ثبات بود. از طرفی در بازار داخلی قیمت میلگرد 569 تا 576 دلار هر تن درب کارخانه ثبت شده که تا 6 دلار ارزان تر شد.

میلگرد صادراتی سی آی اس در 455 دلار هر تن فوب بی حرکت ماند.

بازار میلگرد ترکیه در سکوت بود. میلگرد صادراتی ترکیه تا 465 دلار هر تن فوب شنیده شد ولی درخواست های خرید از 455 دلار بالاتر نبود.

در بازار داخلی اروپا میلگرد 495 یورو هر تن درب کارخانه و در ثبات بود. در بازار داخلی امریکا نیز میلگرد در 645 دلار هر شورت تن درب کارخانه ثبات داشت.

مقاطع در بازار ایران

فولاد ایران: میله گرد هفته آرامی را پشت سر گذاشت که همراه با کاهش خیلی محدود قیمت بود. در پایان هفته قیمت بطور میانگین 42294 ریال بود در مقایسه با شنبه که 42549 ریال بود. قیمت مقاطع بخصوص میله گرد از اول فروردین ماه رو به افزایش گذاشت علت آن تقاضای پنهان و انباشته شده پایان سال گذشته بود که در اول امسال ظاهر شد. به همین دلیل آمار سه ماهه تولید میله گرد 21 درصد رشد را نشان می دهد ولی افت قیمت که از خرداد ماه شروع شده و همین طور ادامه دارد آمارهای تولید سه ماهه دوم را تغییر خواهد داد. میله گرد تولیدی ایران در هفته گذشته توسط بعضی از کارخانه ها 335 دلار درب کارخانه شنیده شده است. نباید فراموش کرد که مرداد ماه فصل تعطیلات در تمام دنیاست بخصوص در کشورهای همسایه ایران و به همین دلیل تقاضای مقاطع پایین است. با فرو نشستن تب گرما و تعطیلات انتظار بهبود در بازار منطقه می رود آنچه که مایه امیدواری است اینست که مقاطع از طریق تریلی صادر می شود به همین دلیل اعمال تحریم بر آن ساده نیست این نقطه قدرت صنعت فولاد است که متاسفانه وزارت صمت نه تنها به آن کمک نمی کند بلکه همچون سیاست هایش در بخش های دیگر کاملا بی تفاوت با آن رفتار می کند. اگر تحریم ها در جهت بازگشت وجوه حاصل از صادرات حالت جدی به خود بگیرد محققا دولت مجبور خواهد شد تا تصمیم گیری های دیگری را بنماید. شاید شرایط جدید باعث تکان خوردن وزارت صمت گردد .

تیرآهن هم روندی مشابه میله گرد را طی نمود میانگین قیمت تیرآهن محصول ذوب آهن سایزهای 14 تا 18 که روز شنبه بطور میانگین 42400 ریال قیمت داشت روز چهارشنبه به 42800 ریال رسید.

ورق

فولاد ایران: هفته گذشته قیمت ورق گرم صادراتی چین حدود 2 دلار افت داشته 505 دلار هر تن فوب ثبت شده است. برخی از کارخانه ها قیمت پیشنهادی را از 515 دلار به 510 دلار هر تن فوب کاهش دادند. همچنین قابل ذکر است در بازار داخلی چین قیمت ورق گرم 3 تا 5 دلار افت داشته 554 تا 558 دلار هر تن درب کارخانه شده است.

ورق گرم صادراتی سی آی اس با 2 دلار افت هفتگی 493 دلار هر تن فوب بود.

در بازار داخلی امریکا ورق گرم رشد داشته از 568 دلار به 598 دلار هر شورت تن درب کارخانه رسید. در بازار داخلی اروپا نیز ورق گرم 470 یورو هر تن درب کارخانه و در ثبات بود.

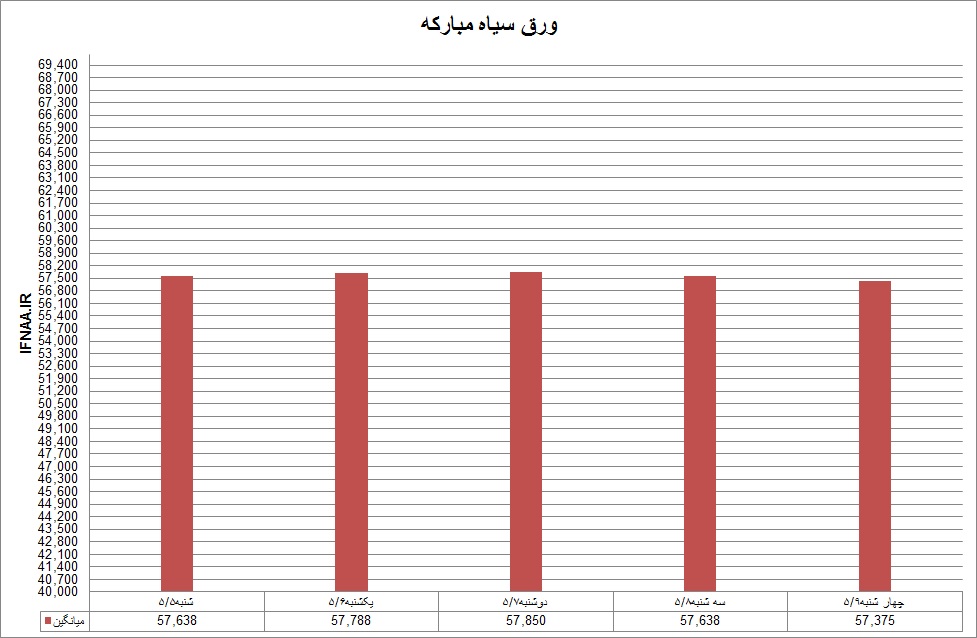

ورق در بازار ایران

فولاد ایران: ورق گرم ضخامت 2 میلیمتر محصول مبارکه روز شنبه در اصفهان 57500 تا 57800 ریال معامله میشد تا آخر هفته به 58000 ریال رسید محصول اهواز روز شنبه 55000 ریال بود ولی تا آخر هفته به 56200 ریال افزایش یافت. ورق های گرم ضخامت 3 تا 15 میلیمتر رول روز شنبه بطور میانگین 57638 ریال بود ولی تا آخر هفته به 57375 ریال رسید. در این بین ورق های گرم اکسین به نسبت از بازار بهتری برخوردار بود. متوسط قیمت ضخامت های 10 تا 40 میلیمتر این کارخانه که روز شنبه 52875 ریال بود تا چهارشنبه به 51900 ریال تنزل یافت. کاویان هم برای ضخامت های 12 تا 25 میلیمتر از 52150 ریال اول هفته به حدود 52000 ریال تنزل یافت. ورق سیاه در حالت سردرگم به سر می برد علت آن نا مشخص بودن وضعیت اسلب است، در طول سه ماه گذشته حجم تولید اسلب 8 درصد معادل 240 هزار تن پایین آمده در حالیکه به خاطر رونق بازارهای صادراتی و نگرانی از تحریم هایی که از روز شنبه شروع می شود حجم صادرات افزایش قابل توجهی یافته که آمار دقیق آن در دسترس نیست بنابراین بازار ورق در یک دوگانگی ناشی از کمبود مواد اولیه و از طرف دیگر بازار بی رونق داخلی دست و پا می زند صادرات ورق مثل صادرات مقاطع نیست تنها امیدواری اینست که ورق هایی که با ضخامت زیر 3 میلیمتر بیشتر توسط نورد و لوله اهواز تولید می شود برای تولید لوله و پروفیل جهت صادرات مصرف گردد .

در هر حال در هفته آینده مشکل بین فولاد خوزستان و وزارت صمت مشخص خواهد شد و قیمت اسلب هم به دنبال آن تعیین می گردد این به رفع بلاتکلیفی بازار منجر خواهد شد .

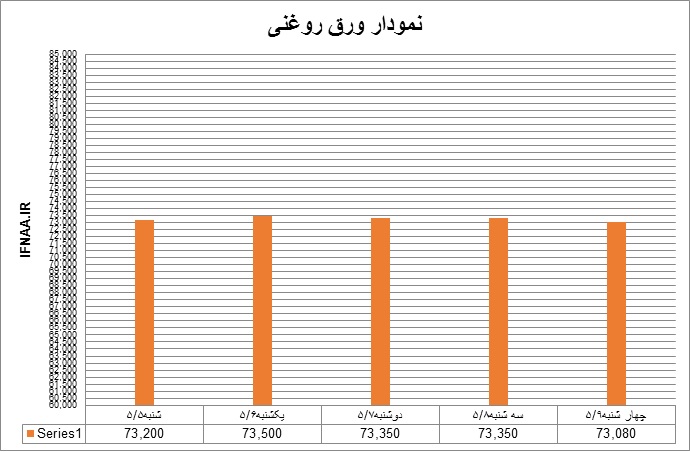

ورق های سرد با بازار با ثباتی روبرو شد و میانگین قیمت از 73200 ریال به 73080 ریال تا آخر هفته برای ضخامت های 40/0 تا 2 میلیمتر رول رسید. تولید ورق سرد در سه ماهه اول امسال در مقایسه با سه ماهه سال گذشته با 15 درصد افزایش روبرو بوده ولی صادرات این کالا به صورت قانونی و غیر قانونی به شدت گسترش یافته به همین دلیل بازار داخلی با کمک افت تقاضا خود را سر پا نگه داشته است .

ورق گالوانیزه با افت قیمت روبرو شد و از 86000 ریال روز شنبه به 85543 ریال کاهش یافت. کاهش قیمت ارز و تاثیر آن بر قیمت روی در این مورد بی تاثیر نبود .

بازار ایران: م.چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران