سنگ آهن

فولاد ایران : هفته گذشته سنگ آهن وارداتی خلوص 62 درصد در چین بالای 100 دلار باقی ماند و در ثبات نسبی بود. آخرین قیمت سنگ آهن خلوص 62 درصد 103 دلار هر تن سی اف آر چین شنیده شد. تعداد زیادی از خریداران چینی موجودی سنگ آهن کمی دارند و باید به زودی حجم معاملات را بالاتر ببرند. از طرفی نگرانی های محدودیت عرضه برای نیمه دوم سال 2019 پیش بینی شده است.

در بازار سنگ آهن صادراتی ایران آخرین قیمت سنگ آهن مگنتیت خلوص 61 درصد با 4 دلار رشد 59.2 دلار هر تن فوب ثبت شد. سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز به همین میزان رشد داشته 57.6 دلار هر تن فوب شد.

قراضه

فولاد ایران: در ترکیه قراضه وارداتی سنگین کلاس 1 و 2 خلوص 20-80 هفته گذشته روندی صعودی داشت و با 10 تا 15 دلار رشد 310 دلار هر تن سی اف آر شد. البته تعداد فروشنده ها کم بود چون با امید به رشد قیمت های بیشتر، عرضه کننده ها عقب نشستند. بازار منتظر رسیدن قیمت به این سطح بود.

در بازار واردات قراضه شرق آسیا، متوسط قیمت قراضه سنگین 20-80 حدود 306 دلار هر تن سی اف آر بود که اخیرا تا 5 دلار افت داشته است.

در بازار داخلی امریکا قراضه خرد شده در حدود 297 دلار هر لانگ تن در ثبات بود.

بیلت

فولاد ایران: هفته گذشته بازارهای جهانی بیلت جو مثبتی داشتند که به لطف نصف شدن تعرفه های فولاد ترکیه در امریکا بود. فعلا فقط جو بازار مثبت شده و امید به بهبود در آینده نزدیک زیاد شده است. چون در بازار های کشورهای مسلمان هنوز رکود ماه رمضان مطرح است قیمت ها بالا نرفته و در ثبات است. انتظار می رود حداقل قیمت بیلت سی آی اس 425 تا 430 دلار هر تن فوب باشد. در حالی که فعلا در حدود 420 تا 425 دلار است.

قیمت بیلت در بازار داخلی چین با 1.5 دلار رشد 515 دلار هر تن درب کارخانه ثبت شد. بیلت صادراتی نیز در 478 دلار هر تن فوب ثبات داشت.

در جنوب شرق آسیا بیلت وارداتی تا 460 دلار هر تن سی اف آر بود ولی جو بازار مثبت شده و انتظار می رود قیمت بالا برود. بیلت صادراتی ایران نیز به گزارش استیل مینت 400 تا 405 دلار هر تن فوب معامله شد.

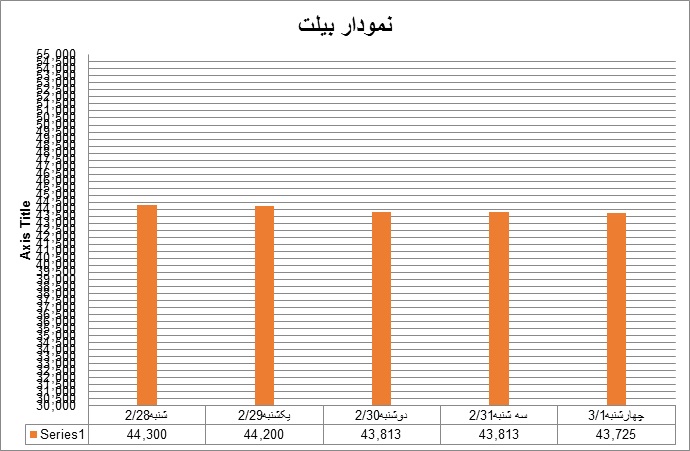

بیلت در بازار ایران

فولاد ایران : قیمت شمش در هفته گذشته نزولی بود. میانگین روز شنبه که 44300 ریال بود به 43725 ریال رسید. علت این کاهش:

1- افت قیمت ارز

2- احتیاط بازار به علت اوج گرفتن مسایل سیاسی

3- رکود بازار مقاطع به علت ماه رمضان

روند قیمت ها در معاملات بورس هم کاهشی بود. فولاد خوزستان در 29/02/98 شمش را در 40876 ریال فروخت در حالیکه در عرضه قبلی 43473 ریال فروخته بود ارفع که در 29/02/98 مقدار 8 هزار تن را 41069 ریال فروخته بود در 01/03/98 یعنی سه روز بعد همان تناژ را در قیمت 40083 ریال معامله کرد در هفته های پیش رو که سکوت بازار تشدید میگردد روند قیمت ها ر و به بالا نخواهد بود. در هفته گذشته بازار شمش و اسلب در خارج از ایران گرم بود و همین امر می تواند صادرات را تشویق کند. در دو هفته ای که بازار عملاً تعطیل است صادرات تعطیل نیست. بخصوص آنکه قیمت آهن اسفنجی و گندله تغییر جدی نکرده است، جدیداً صادرات آهن اسفنجی به ترکیه بسیار جدی شده است.

مقاطع

فولاد ایران: هفته گذشته میانگین قیمت میلگرد صادراتی ترکیه از 470 دلار به 480 تا 485 دلار هر تن فوب هم رسید. همه منتظر معاملات جدید با امریکا هستند تا روند بازار روشن تر شود.

در بازار داخلی چین میلگرد 4 دلار افت داشته و 571 تا 581 دلار هر تن درب کارخانه ثبت شد. میلگرد صادراتی نیز 2 دلار افت داشته 524 دلار هر تن فوب شد.

میلگرد صادراتی سی آی اس در 460 دلار هر تن فوب در ثبات بود ولی با توجه به بهبود جو بازار ترکیه، به آینده نزدیک خوش بین بود.

در بازار داخلی اروپا میلگرد 2 یورو افت داشته 518 یورو هر تن درب کارخانه شنیده شد. میلگرد داخلی امریکا نیز 695 دلار هر شورت تن درب کارخانه و ثابت بود.

مقاطع در بازار ایران

فولاد ایران: قیمت مقاطع روند نزولی داشت. میانگین قیمت میله گرد 8 تا 32 میلیمتر که روز شنبه 50624 ریال بود تا چهارشنبه به 49561 ریال رسید. علت نزول قیمت

1- کاهش شدید نرخ ارز

2- کاهش صادرات و تقاضای داخلی

بود با بهبود قیمت ارز روز چهارشنبه بازار شروع به ترمیم کرد میانگین قیمت سه شنبه که به کف 49084 ریال رسیده بود روز چهارشنبه تا 500 ریال خود را بالا کشید.

تیرآهن هم مشابه همین شرایط را داشت میانگین قیمت تیرآهن 14 تا 18 محصول ذوب آهن از 48000 ریال به 46933 ریال روز سه شنبه رسید ولی چهارشنبه کمی بالا رفت و به 47833 ریال صعود کرد.

ورق

فولاد ایران: قیمت ورق گرم در بازار داخلی چین تا 580 دلار هر تن درب کارخانه و در ثبات بود. از طرفی ورق گرم صادراتی چین تا 7 دلار افت داشته 513 دلار هر تن فوب ثبت شد. با توجه به افت ارزش یوان بازار منتظر کاهش قیمت های صادراتی بود.

بازار ورق سی آی اس در سکوت بود ولی همه منتظر روشن تر شدن روند بازار ترکیه بودند. با توجه به این که تعرفه های فولاد ترکیه در امریکا نصف شده با بهبود صادرات ترکیه به امریکا، تقاضای فولاد در این کشور بالا خواهد رفت که به نفع عرضه کنندگان سی آی اس می باشد. آخرین متوسط قیمت ورق گرم صادراتی سی آی اس 460 تا 480 دلار هر تن فوب دریای سیاه بود. ورق گرم سی آی اس در ترکیه 485 تا 510 دلار هر تن سی اف آر بود. در بازار داخلی ترکیه ورق گرم 515 تا 520 دلار هر تن درب کارخانه ثبت شد.

در بازار داخلی امریکا ورق گرم از 621 دلار به 608 دلار هر شورت تن درب کارخانه کاهش داشت. در بازار داخلی اروپا نیز ورق گرم با رشدی جزیی 478 یورو هر تن درب کارخانه ثبت شد.

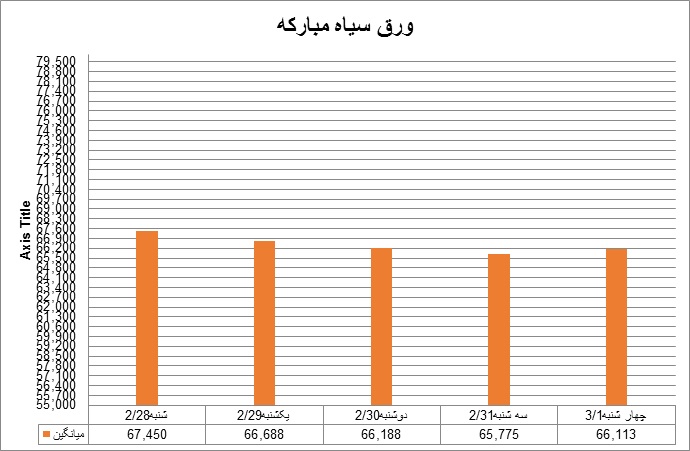

ورق در بازار ایران

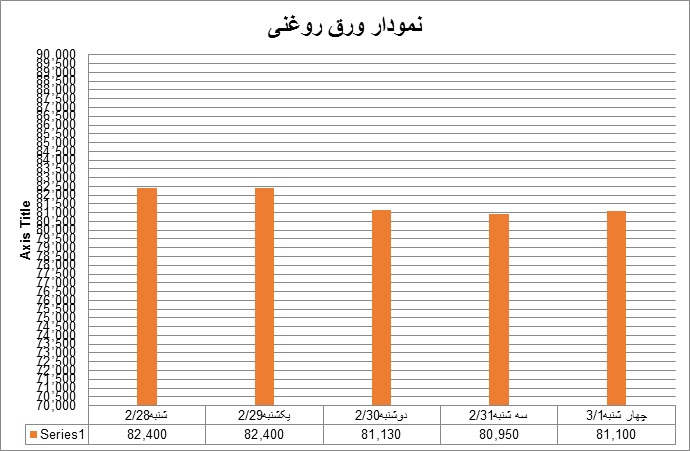

فولاد ایران: ورق گرم ضخامت 2 میلیمتر رول مبارکه در اصفهان روز شنبه 68600 ریال بود که تا آخر هفته به 66500 ریال رسید در حالیکه تقاضا زیاد نبود. محصول نورد لوله اهواز اول هفته 64000 ریال صحبت میشد ولی تا آخر هفته به 61300 ریال رسید میانگین قیمت ضخامت های 3 تا 15 میلیمتر هم که روز شنبه 67450 ریال بود تا سه شنبه به 65775 ریال نزول کرد ولی بعد از به 66113 ریال بالا رفت . ورق های اکسین بازار به مراتب کسادتری را داشت ولی نسبت کاهش قیمت مثل ورق های با ضخامت زیر 15 میلیمتر نبود قیمت روز شنبه که 64450 ریال بود تا چهارشنبه به سقوط خود ادامه داد و در نهایت به 63138 ریال رسید. همین منحنی در مورد ورق های کاویان دیده شد واقعیت اینست که تجار ورق گرم انتظار این رکود را نداشتند عده ای از بنکدارها ورق را هم پای ارز 15000 تومانی انبار کرده اند که با رکود فعلی نگران زیان هستند. دقیقاً مشابه این شرایط برای ورق سرد دیده شد که از 82400 ریال به 81100 ریال رسید. علت همه این بی ثباتی ها فارغ از مساله رکود فصلی و تقاضا ناشی از مساله ارز است. شنیده شد که در هفته گذشته حدود 5/1 میلیارد دلار درهم اماراتی به بازار عرضه شد و همین امر باعث کاهش قیمت ارز شد دولت از طرف دیگر با بخشنامه ای که برای برگشت ارز صادراتی صادر کرد مقداری کار صادرات را روان تر کرد. مطلب مهمی که باید به آن توجه کرد مساله افزایش نرخ ارز نیمائی بر خلاف بازار اسکناس است که از 103229 ریال روز شنبه به 109768 ریال چهارشنبه رسید معنای این کار آنست که دولت به آرامی به سمت نزدیک کردن نرخ بازار و نیما میرود، در نهایت کسری بودجه دولت و تورم از این امر بی نصیب نمی مانند به همین علت برای فرار از رکود یا افزایش پایه پولی باید هر چه زودتر عملیات بازار باز شروع شود. در هفته های پیش رو به علت کاهش صادرات، بازار راکد خواهد بود ولی قیمت ها روند کاهشی نخواهند داشت چون فضائی برای تنزل نیست بخصوص در مورد میله گرد. برای بهبود بازار باید تا عید فطر صبر کرد.

روز پنج شنبه آمار تولید و صادرات مواد معدنی، فولاد خام و فولاد ساخته شده تا آخر فروردین اعلام شد در تولید مواد اولیه مثل کنسانتره، گندله، آهن اسفنجی، فولاد خام ما رشد جذابی داشته ایم. آمار اردیبهشت بهتر از این خواهد بود در کنار آن صادرات هم جهش داشته است بیشترین افزایش صادرات در فولاد میانی است، فولاد خوزستان 96 درصد، هرمزگان 40 درصد و کاوه جنوب کیش 25 درصد ، این امار دلگرم کننده است ولی نباید فراموش کرد :

1- صادرات صورت گرفته متعلق به قراردادهائی است که در بهمن و اسفند بسته شده و قبل از برنامه تحریم فولاد ایران توسط امریکاست هر چند که در مجموع این تحریم نمی تواند اثر جدی روی صادرات فولاد داشته باشد ولی تاثیر آن در آمارهای صادراتی تیر و مرداد ماه مشخص خواهد شد.

2- ما در ماه رمضان هستیم صادرات بخصوص مقاطع به علت عدم مراجعه خریدارها محدود شده است ولی بعد از ماه مبارک رمضان مسلماً با محدودیت عرضه شمش روبرو خواهیم شد چون صادرات میله گرد یکباره با افزایش مواجه میگردد. مشکل محدودیت عرضه برای اسلب در حال حاضر ملموس است و احتمال تشدید آن با بالا رفتن قیمت اسلب در دنیا قوی است .

بازار ایران: م.چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران