سنگ آهن

فولاد ایران : سنگ آهن وارداتی خلوص 62 درصد در چین به حدود 67 دلار هر تن خشک سی اف آر رسید که تقریبا یک دلار نسبت به هفته قبل رشد داشت. برخی به دنبال محموله های حمل ژانویه بودند. در کل چون حاشیه سود کارخانه های چینی نگران کننده شده خرید سنگ آهن در تناژ بالا صورت نمی گیرد و اغلب تنها برای رفع نیاز فوری از بنادر خرید می کنند. از طرفی تا پایان دسامبر در استان تانگشان محدودیت های تولید و حمل و نقل برای کنترل آلودگی هوا صورت خواهد گرفت. البته به نظر می رسد تاثیر چشمگیری بر بازار نگذارد.

در بازار سنگ آهن صادراتی ایران، بنا بر گزارش یومتال، آخرین قیمت سنگ آهن مگنتیت خلوص 61 درصد یک دلار افت داشته حدود 25 دلار هر تن فوب ثبت شد. سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز از 24 دلار یک هفته قبل به 53 دلار هر تن فوب رسید.

قراضه

فولاد ایران: هفته گذشته کاهش خرید ها قیمت قراضه وارداتی را در ترکیه کاهش داد. متوسط قیمت قراضه سنگین کلاس 1 و 2 خلوص 20-80 از 308 دلار یک هفته قبل به کمتر از 300 دلار هر تن سی اف آر رسید. قراضه اروپا در 295 دلار هر تن سی اف آر نیز شنیده شد. با این حال فعالان بازار منتظر کاهش قیمت بیشترند.

بازار قراضه ژاپن هم نزولی بود و قراضه سنگین کلاس 2 صادراتی ژاپن نیز 264 دلار هر تن فوب ثبت شد در حالی که اواخر نوامبر 284 دلار هر تن فوب بود. در بازار داخلی آن نیز قیمت خرید قراضه تا 4 دلار افت داشت.

در جنوب شرق آسیا نیز قیمت قراضه نزولی بود و قراضه سنگین کلاس 2 ژاپن 310 تا 320 دلار هر تن سی اف آر ویتنام و قراضه خرد شده امریکا 340 تا 345 دلار هر تن سی اف آر شنیده شد.

بیلت

فولاد ایران: هفته گذشته بیلت صادراتی چین از 432 دلار به 425 دلار هر تن فوب رسید. بیلت در بازار داخلی چین حدود 6 دلار رشد داشته 487 دلار هر تن درب کارخانه شنیده شد. کاهش تولید به رشد قیمت کمک نمود.

در بازار صادرات سی آی اس نیز بیلت نزولی بوده و از 430 دلار به 420 تا 425 دلار هر تن فوب رسید. در کل جو بازار در ابهام بود. خریداران به دلیل وضعیت بازار ترکیه به دنبال کاهش قیمت بودند و عرضه کننده ها با توجه به کاهش عرضه و رونق بازار آسیا به دنبال ثابت نگه داشتن قیمت ها.

یک عامل اصلی جو منفی بازارهای بیلت در هفته گذشته ترکیه بود چون کارخانه ها قیمت خرید قراضه را پایین آورده اند و این امر بر بازار بیلت تاثیر منفی داشته است. بازار میلگرد ترکیه راکد است و بیلت تقریبا تقاضایی ندارد.

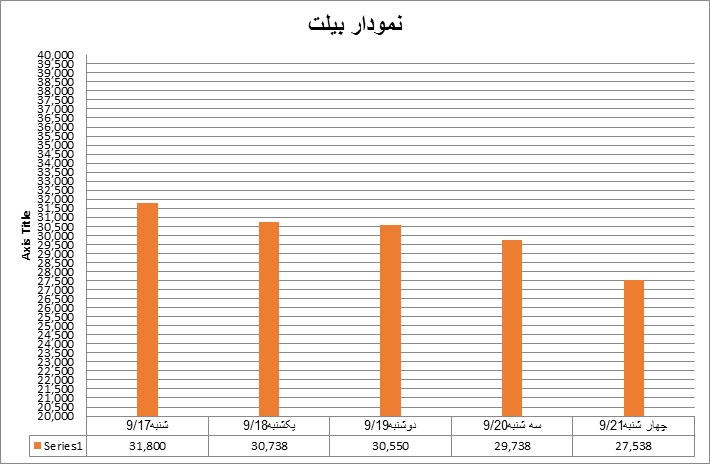

بیلت در بازار ایران

فولاد ایران: آنچنان که پیدا بود روند شمش نزولی بود. عدم تمایل به خرید باعث سقوط قیمت شمش شد، میانگین قیمت شمش 125 و 150 میلیمتر که روز شنبه 31800 ریال بود به 27538 ریال رسید. این در حالی است که خریدارها منتظر اعلام قیمت شمش فولاد خوزستان هستند به همین دلیل آهن اسفنجی عرضه شده در بورس خریدار نداشت حتی در قیمت پایه 15890 ریال چرا که با توجه به میانگین قیمت شمش، آهن اسفنجی باید زیر 13000 ریال هر کیلو کاهش یابد. سال گذشته در این محدوده زمانی قیمت پایه در حدود 12000 ریال برای هر کیلو آهن اسفنجی بود، اگر شایعات درست باشد و فولاد خوزستان شمش را در قیمت 28600 ریال پایه عرضه کند طبعاً قیمت آهن اسفنجی در محدوده 12000 ریال متقاضی خواهد داشت چون خریداران آهن اسفنجی کارخانه های کوچک هستند که محصول خود را ارزانتر از فولاد خوزستان پیشنهاد میدهند. زمزمه های شمش 28600 ریال فولاد خوزستان بسیار قوی است در حالیکه نگاه بازار مقاومت در برابر این قیمت است . بازار امیدوار است شمش به پایه قیمت 25000 ریال برسد. با سیاست های وزارت صمت این امر بعید نیست و چه بسا با فرمایشات مقام معظم رهبری و تجدید نظر دولت در بودجه شاهد قیمت های پائین تر باشیم.

واقعیت اینست که سال آینده سال تثبیت قدرت اقتصادی دولت است گفته هائی مثل اینکه" اگر با کمبود بودجه مواجه شدیم ناچاریم موقتاً سپرده های بانکی مردم را بلوکه کنیم ولی سود سپرده ها به قدرت خود باقی خواهد ماند" ناظر بر این است که دولت تمام سناریو ها را پیش بینی کرده است. با این پیش بینی ارز را کاهش خواهد داد تا روند نزولی قیمت ها معنادار باشد، از این به بعد کنترل دولت بر روی جریان وجوه بسیار جدی خواهد شد، آنها که به طور غیر رسمی کار می کنند با مشکلات بسیاری روبرو میگردند و فضای کار برای کسانی وجود خواهد داشت که فرهنگ مالی و حسابداری را بلد باشند، طبعاً مهمترین منبع درآمد دولت مالیات ها خواهد بود. در این میان مالیات غیر مستقیم هم با نگاه ویژه روبرو خواهد شد بخصوص مالیات بر املاک و دارائیها. تاریخ اقتصادی نشان داده هر وقت دولت ها با تهدید روبرو شده اند متمرکزتر گردیده اند و توقع آنها از طبقه ثروتمند بیشتر شده است همین بالا رفتن توقع باعث فشار طبقه ثروتمند به اقشار پائین تر شده است. در ایران دولت بیشترین سهم را از فعالیت های اقتصادی دارد بالطبع از شرکت های اقماریش می خواهد قیمت ها را کاهش دهند ولی این شرکت ها در بورس سهام هم هستند مالیات هم باید بدهند، بخشی از سهام عدالت هم بر عهده بزرگان آنهاست، جمع شدن این فاکتورها نباید به گونه ای باشد که فشار کاهش قیمت به زیان این شرکت ها منتهی شود. طبعاً وظیفه دولت بالانس کردن این بده بستان است که بسیار سنگین خواهد بود. دولت مجبور است در سال آینده سوبسیدها را حذف کند افزایش قیمت گاز، آب، برق و سهمیه بنزین برای دولت الزام آور میگردد با توجه به تغییراتی که دولت باید به وجود بیاورد طبعاً سیستم بانکی را به دقت زیر نظر خواهد گرفت و تراکنش ها را دنبال خواهد کرد . متمم های مالیاتی تشدید خواهد شد همه اینها باعث می شود بازار کوچک تر شود کوچک تر شدن بازار به معنی افزایش بیکاری است تنها راه برون رفت از این بن بست صادرات است، صادرات با شیوه فعلی چند مشکل دارد: اول آنکه با تحریم دست به گریبان است و برگشت ارز حاصله به سادگی مقدور نیست، دوم باعث تورم می شود که دولت از آن گریزان است، معمولاً دولت ها در این شرایط متوسل به سهمیه بندی صادراتی می شوند. بر فرض مثال فولاد خوزستان مجوز صادرات 100 هزار تن شمش دریافت خواهد کرد. با توجه به مساله پیمان سپاری و تعیین قیمت صادراتی این راه حل جواب نخواهد داد در ماه های گذشته شاهد بوده ایم که مجوزهای صادراتی به صورت موردی داده شده است دولت مجبور خواهد شد مساله قیمت گذاری صادراتی را حل کند و سقف صادراتی برای هر کالا و به دنبال آن برای هر کارخانه بگذارد، این سیستم در هر کشوری که اجرا شده اگر ساختار اداری درستی داشته مثل ژاپن یا سویس به اقتصاد کمک کرده است در غیر اینصورت باعث فساد و اشاعه رشوه خواری شده است. دولت قبل از هر تصمیمی باید ساختار آن را تعریف کند بخصوص در بانک مرکزی، وزارت صمت و گمرک که سه نهاد اصلی درگیر در این امر هستند. نقطه قوت تحریم ها آن است که واردات کاهش خواهد یافت مشروط بر آنکه دولت بر واردات کالا نظارت داشته باشد تا محصولاتی مثل دسته بیل یا رژلب وارد نشود.

سال 98 سال زیبایی خواهد بود اگر دولت به درستی آن را مدیریت کند چرا که واردات محدود خواهد شد و تولید با مدیریت دولت افزایش خواهد یافت در غیر اینصورت فاجعه بارترین سال اقتصاد کشور خواهد بود. باید امیدوار بود بدنه پیر و عریض و طویل دولت توان حرکت داشته باشد چون دولت هم بزرگترین تولیدکننده است هم بزرگترین مصرف کننده.

محققاً بخش خصوصی به دنبال سرمایه گذاری نخواهد رفت و در سال آینده مدیریت هزینه اولین مشغله ذهنی هر مدیری خواهد بود. کاهش نیروی کار از اولین اقدامات این بخش است همراه با آن تمرکز روی ارزان خریدن، نقد فروختن و کاهش موجودی انبار قدم های بعدیست.

مقاطع

فولاد ایران: میلگرد صادراتی چین در هفته ای که گذشته 12دلار ارزان تر شده 477 دلار هر تن فوب ثبت شد. قیمت در بازار داخلی چین تا 550 دلار هر تن درب کارخانه بود که تا 4 دلار افت داشت. شرایط بد جوی خرید ها را کاهش داده است چرا که ساخت و ساز در بسیاری از نقاط شمالی چین متوقف شده است. با سرد تر شدن هوا این گونه تعطیلی ها و افت تقاضا تشدید هم خواهد شد.

میلگرد صادراتی سی آی اس نیز 6 دلار افت داشته 477 دلار هر تن فوب بود.

بازار میلگرد ترکیه بدون تقاضا بود و قیمت 5 دلار ارزان تر شده 465 تا 475 دلار هر تن فوب ثبت شد. در بازار داخلی نیز میلگرد 465 دلار هر تن درب کارخانه بود.

در بازار داخلی اروپا میلگرد در 535 یورو هر تن درب کارخانه در ثبات بود. در بازار امریکا نیز میلگرد 698 دلار هر شورت تن درب کارخانه و در ثبات بود.

مقاطع در بازار ایران

فولاد ایران: قیمت مقاطع ریزش شدید داشت. سیاست "صبر کن و ببین" به سیاست "بفروش و منتظر نباش" تغییر کرد این سیاست در بین تجار شاید جوابگو باشد ولی در مورد کارخانه ها که درگیر وام و هزینه دستمزد هستند پاسخگو نیست و همان ها عملاً "بفروش و منتظر نباش" را در پیش گرفتند. سودهای 6 ماهه اول سال هم توجیه کننده این سیاست بود در نتیجه این سیاست میانگین قیمت میله گرد سایزهای 8 تا 32 میلیمتر که روز شنبه 38823 ریال بود به 36195 ریال سقوط کرد و این سقوط ادامه خواهد داشت .

تیرآهن سایز 14 – 16 – 18 که شنبه به طور میانگین 41300 ریال بود به 40133 ریال نزول کرد.

میانگین قیمت دلار یک ماه قبل 13400 ریال بود امروز 10200 یعنی 23 درصد کاهش

میانگین قیمت میله گرد یک ماه قبل 44475 ریال بود امروز 36195 یعنی 19 درصد کاهش

بنابراین اگر میزان را نرخ ارز فرض کنیم هنوز میله گرد به سطح تعادل نرسیده است. اما آنچه که قیمت مقاطع را تعیین می کند دو عامل است

اول نگاه بازار دوم رفتار دولت

نگاه بازار اینست که فعلاً زمان خرید نیست چون قیمت شمش رو به تنزل است بنابراین باید صبر کرد تا قیمت شمش به کف خود برسد، انتظار بازار اینست که شمش در حدود پایه 25000 ریال هر کیلو به کف برسد البته بخشی از دست اندرکاران امید به قیمت پائین تر دارند.

رفتار دولت اینست که قیمت باید پائین بیاید به همین دلیل قرار شده است در بودجه تجدید نظر کند همین رفتار باعث شده تا انتظارات ضد تورمی دست برتر داشته باشد در نتیجه هر دو نگاه بازار به سمت انتظار میرود. این انتظار نمی تواند طولانی باشد در ماههای قبل پول های سرگردان به بورس سهام رفت روند نزولی بورس پول های سرگردان را به سمت مسکن یا بانک خواهد کشاند اگر انتظار بازار یک ماه دیگر به درازا بکشد سرمایه ها از فولاد خارج خواهد شد خروج سرمایه ها می تواند بحران زا باشد حتی اگر به بانک ها هم برود با توجه به شرایط سیستم بانکی و وضعیت تولید می تواند برای بانک ها دردسر زا شود. بر فرض آنکه هیچ اتفاقی ناشی از جابجائی این سرمایه ها نیفتد بازگشت آنها به صنعت فولاد به سادگی و سرعت نخواهد بود ، در واقع سیگنال افزایش قیمت تا اوج گرفتن قیمت اگر اول امسال سه ماه زمان برد این بار 5 ماه زمان خواهد برد مشکل اصلی بازار مقاطع خود تحریمی است فعلاً دولت با پیمان سپاری و تعیین نرخ بالا برای صادرات درها را بسته است این شرایط به ضرر کارخانه های غیر دولتی است و آنها را وادار به رقابت در بازار داخلی کرده است. دولت باید هر چه سریعتر راهی برای صادرات باز کند.

ورق

فولاد ایران: ورق گرم صادراتی چین هفته گذشته به دلیل موجودی پایین بازار رونق 13 دلاری را تجربه نموده به 478 دلار هر تن فوب رسید.

در کل فعالیت بازار چین کم است و با توجه به فرا رسیدن فصل زمستان و نوسانات بازار داخلی تقاضا افت زیادی داشته است. در بازار داخلی نیز قیمت اخیرا تا 4 دلار افت داشته 538 تا 540 دلار هر تن درب کارخانه می باشد.

نزدیکی تعطیلات کریسمس موجب شده بازار ورق سی آی اس بی حرکت بماند. ورق گرم صادراتی سی آی اس در 465 دلار هرتن فوب در ثبات بود. البته کارخانه ها سعی دارند قیمت های ژانویه را بالا ببرند.

انتظار می رود تقاضای ورق در ترکیه در ماه دسامبر در سطوح پایینی بماند. آخرین قیمت ورق گرم در بازار داخلی این کشور 520 تا 525 دلار هر تن درب کارخانه ثبت شده در حالی که اوایل نوامبر 530 تا 540 دلار بود.

در بازار داخلی امریکا نیز ورق گرم افت داشته از 760 دلار به 751 دلار هر شورت تن درب کارخانه رسید. در اروپا نیز ورق گرم 13 یورو ارزان تر شده 523 یورو هر تن درب کارخانه ثبت شد.

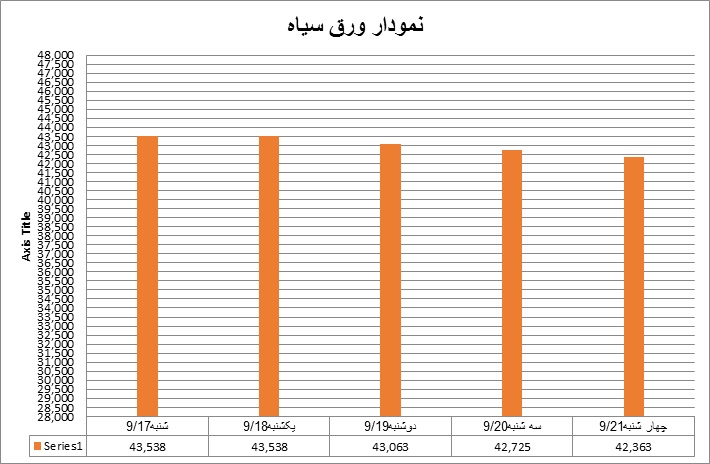

ورق در بازار ایران

فولاد ایران: قیمت ورق گرم ضخامت 2 میلیمتر در اصفهان روز شنبه 51000 ریال هر کیلو اعلام میشد که تا آخر هفته به 49000 ریال رسید. ورق های نورد و لوله اهواز هم با همین کاهش قیمت روبرو شد و از 46000 ریال هر کیلو برای ضخامت 2 میلیمتر به 44000 ریال رسید. شایعه کاهش قیمت پایه اسلب از 31700 ریال به 29800 ریال همراه با رکود شدید تقاضا باعث این روند کاهشی شد. از طرف دیگر فشار دولت برای کاهش قیمت بسیار جدی است مبارکه دو بار در هفته گذشته شرمنده بورس شد، در شرایطی که قیمت ها در بازار رو به کاهش است محصولات مبارکه روند افزایشی گرفت. این مطلب باعث بررسی بورس و ابطال معاملات شد، در شرایط فعلی بورس خود به تنهائی با ایجاد کانال بهین یاب ایجاد رانت خرید کرده است ولی باز هم در همین فضای رانتی ایادی مبارکه دست از شیطنت بر نمیدارند ولی سیاست دستوری کاهش قیمت جدیست بنابراین مبارکه باید به سیاست فروش در پایه قیمت تن بدهد. ورق های ضخامت 3 تا 15 میلیمتر با کاهش قیمت روبرو شد و میانگین قیمت از 43538 ریال شنبه به 42363 ریال پائین آمد ورق های اکسین ضخامت 12 تا 40 میلیمتر روز شنبه 40129 ریال بود ولی متوسط قیمت به 39429 ریال رسید بعضی ضخامت ها بخصوص سایز 20 میلیمتر با کاهش موجودی مواجه است در حالیکه بیشترین کاهش قیمت برای ضخامت های 20 تا 40 میلیمتر دیده شده که به طور متوسط روز پنج شنبه در قیمت 38000 ریال معامله شد. روند نزولی قیمت برای کاویان هم دیده شد میانگین قیمت 38700 ریال روز شنبه به 37500 ریال رسید.

ورق سرد علیرغم بازی های مبارکه در بورس با کاهش قیمت روبرو بود. ضعف تقاضا بر سیاست های مبارکه می چربد و بازی های چند سال گذشته دیگر جوابگو نیست. میانگین قیمت سایزهای 40/0 تا 5/2 میلیمتر که روز شنبه 69455 ریال بود روز چهارشنبه به 66455 ریال رسید کاهش قیمت این کالا علیرغم یکه تاز بودن مبارکه هشدار جدی به دولت است، مصرف کننده اصلی این کالاها بخش اتومبیل و لوازم خانگی است. موجودی زیادی از ورق در گمرکات معطل مانده است حتی روز سه شنبه شنیده شد ورق سرد از بندر برای فروش پیشنهاد می شود چنانچه این کالاها آزاد شوند که بالاخره از گمرک تحت هر نامی خارج خواهند شد بازار ورق سرد تحت فشار جدی قرار می گیرد در حالیکه مصرف آن رو به کاهش است.

ورق گالوانیزه روند نزولی داشت میانگین قیمت ضخامت های 45/0 تا 5/1 میلیمتر رول از روز شنبه از 85367 ریال به 78533 ریال رسید در حالیکه در هر قدم تقاضا بیشتر عقب می کشید ادامه این روند شاید قیمت را به زیر 70000 ریال برساند علت آن اینست که ورق های گالوانیزه بیشتر توسط هفت الماس عرضه می شود که پایه آنها الزاماً ورق سرد نیست بنابراین فاصله قیمت ورق گرم کلاس B مبارکه با ورق گالوانیزه فضای خوبی برای این کارخانه جهت مانور قیمت ایجاد کرده است .

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران