سنگ

آهن

فولاد ایران: هفته گذشته قیمت سنگ آهن

وارداتی خلوص 62 درصد در چین از 65.2 دلار هر تن خشک سی اف آر آخر هفته قبل به

66.45 دلار رسید. تا اواسط هفته قیمت نوساناتی داشت و آخر هفته به ثبات رسید.

کنترل های زیست محیطی در برخی

نقاط چین جدی تر شده و ظاهرا برخی از

کارخانه ها باید تولید را تا 50 درصد کاهش دهند. این امر تولید فولاد خام چین را

به طور میانگین 30 تا 70 هزار تن در روز کاهش

می دهد که معادل 2 تا 3درصد کل تولید چین است. از این رو مصرف کننده های

سنگ آهن خیلی محتاط تر شدند و تنها برای رفع نیاز فوری خود سنگ آهن خریداری کردند.

در بازار سنگ آهن صادراتی ایران

قیمت ها صعودی بود. آخرین متوسط قیمت سنگ آهن مگنتیت خلوص 61

درصد هفته گذشته 20 سنت رشد داشته به 31.7 دلار

هر تن

فوب رسید. سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز به همین میزان بهبود داشته 27.74 دلار هر تن فوب

شد.

قراضه

فولاد ایران: آخرین قیمت

قراضه سنگین کلاس 1 و 2 خلوص 20-80 وارداتی به ترکیه پایان هفته حدود 327 دلار هر

تن سی اف آر ثبت شد که نسبت به هفته قبل حدود 9 دلار افت داشت. فعالان بازار معتقدند هنوز بازار به کف قیمت نرسیده و با توجه به پیش بینی افت

تقاضای خریداران در ترکیه انتظار می رود هفته های آتی قیمت قراضه کاهش یابد.

در بازار داخلی ژاپن متوسط قیمت قراضه سنگین کلاس 2 پنج دلار نسبت به هفته قبل

رشد داشته 307 تا 320 دلار هر تن ثبت شد.

در خاور دور قراضه سنگین کلاس 2 ژاپن 350 تا 355 دلار هر تن سی اف آر جنوب شرق

آسیا بود. قراضه خرد شده امریکا نیز 360 تا 365 دلار هر تن سی اف آر جنوب شرق آسیا

بود.

کره جنوبی نیز سه هفته ای شده که از ژاپن قراضه خریداری نکرده چون موجودی کافی

دارد .

بیلت

فولاد ایران: بیلت صادراتی چین 5 دلار رشد هفتگی داشته

525 دلار هر تن فوب شنیده شد. قیمت بیلت در بازار داخلی

چین 10 دلار بالاتر رفته 553 دلار هر تن

درب کارخانه شده است که از دسامبر 2017 تاکنون بالاترین قیمت بوده است.

بیلت صادراتی سی آی اس 500 تا 510 دلار

هر تن فوب شنیده شد که نسبت به هفته قبل که 495 تا 510 دلار بود رشد جزیی داشت. غیبت احتمالی ایران در بازار صادرات به عرضه

کننده های سی آی اس انگیزه داده قیمت ها را بالا نگه دارند. البته تقاضای میلگرد در

بازارهای اصلی از جمله ترکیه ضعیف است از این رو خریدارها به دنبال قیمت های

کمترند.

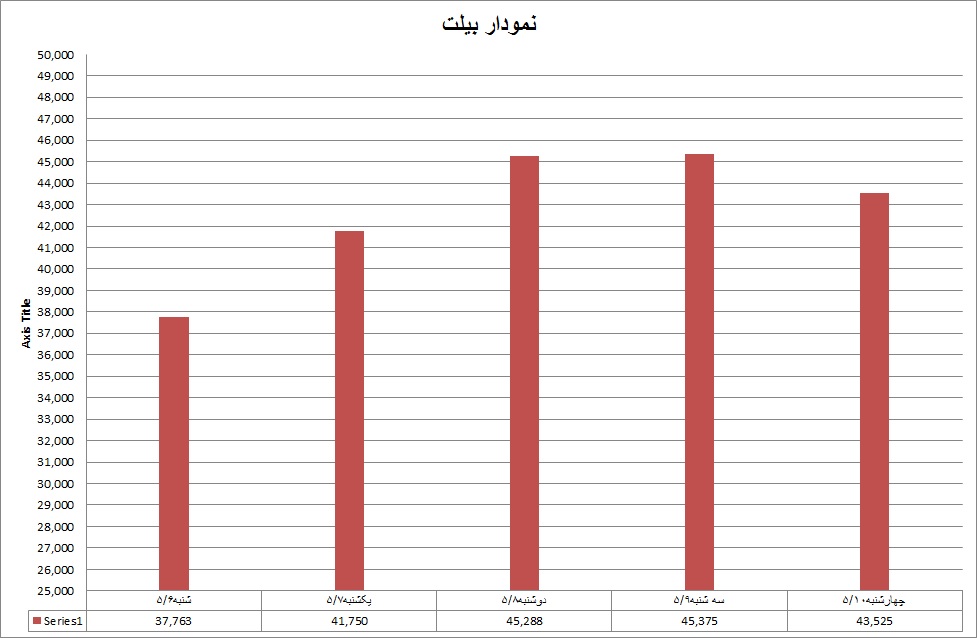

بیلت در بازار ایران

فولاد ایران: قیمت شمش

روند صعودی داشت. متوسط قیمت سایزهای 125 و 150 میلیمتر روز شنبه 37763 ریال بود.

روز سه شنبه به اوج 45375 ریال رسید و چهارشنبه نزول کرد تا به 43525 ریال رسید.

فراز و فرود شمش تابع شرایط سیاسی بود و هیچ ربطی به عرضه و تقاضا نداشت. روز

دوشنبه بخشنامه وزارت صمت منتشر شد که راههای معامله را می بست در نتیجه قیمت بالا

رفت ولی به دنبال سخنان ترامپ و کاهش نرخ ارز روز چهارشنبه بازار آرام گرفت و

امیدوار باقی ماند. این اتفاقات نشان می دهد مسئولان تصمیم گیرنده هیچ سناریوی

تعریف شده ای برای تولیدی که در معرض خطر توقف صادرات است ندارند. دولت از یک طرف

پول چاپ می کند از طرف دیگر برای کنترل تورم معاملات را می بندد در حالیکه از هفته

آینده عملاً صادرات با مشکل روبرو خواهد شد. معلوم نیست به غیر از چین آیا کشورهای

دیگر می توانند خریدار کالاهای ما باشند یا نه که بسیار بعید است. از طرف دیگر

ابهام در بازار ثانویه ارز اجازه انتقال پول به ایران را نداده است. آن وقت وزارت

خانه صمت به جای روی آوردن به عرضه وسیع و جمع کردن نقدینگی به سمت بستن عرضه رفته

است. اگر از این وزارت خانه بپرسند وجوه باقیمانده از تقاضا که 372 هزار تن بوده و

45 هزار تن آن عرضه شد معادل 800 میلیارد تومان باقیمانده کجا برود جوابی برای آن

دارد ؟ این تقاضا دوباره هفته های بعد تکرار خواهد شد و این سئوال بی جواب. بازار

فولاد عملاً راهش را از بورس کالا که قربانی سیاست گذاریهای وزارت خانه است جدا

کرده . در بازار واقعی، آهن اسفنجی کمتر از 1700 تومان، ضایعات کمتر از 2200 تومان

و شمش زیر 4000 تومان تمام شده نیست، حال اگر دولت علاقه مند به ایجاد رانت یا

فضای دوقطبی است موفق شده است. البته طی بخشنامه آمده است که نوردکارها 75 درصد

شمش خریداری شده را بصورت محصول ساخته شده باید در بورس بیاورند. فلان کارخانه ای

که به علت تراز مالی مشکل دارد و اجازه ورود به بورس را ندارد و شمش هم خریده چطور

کالایش را در بورس باید بفروشد؟ این به نوعی زیر سئوال بردن عملکرد بورس است. در

هر حال هفته گذشته همه انتقادها به وزارت صمت بود و امیدواری به سمت مذاکره.

مقاطع

فولاد ایران: هفته گذشته قیمت پیشنهادی میلگرد صادراتی

چین در 550 تا 565 دلار هر تن فوب در ثبات

بود و قیمت مورد نظر خریداران از 545 دلار بالاتر نرفت. در بازار داخلی میلگرد چین

قیمت 591 تا 613 دلار هر تن درب کارخانه بود که نسبت به هفته قبل

که حداکثر 609 دلار بود رشد داشت.

قیمت میلگرد صادراتی ترکیه 535 تا 540

دلار هر تن فوب بود و در بازار داخلی آن نیز میلگرد 545 تا 555 دلار هر تن درب

کارخانه شنیده شد.

آخرین قیمت میلگرد صادراتی

سی آی اس هفته گذشته 530 تا 540 دلار هر

تن فوب و در ثبات بود.

در بازار داخلی امریکا نیز

میلگرد در حدود 698 دلار هر شورت تن بدون تغییر ماند.

مقاطع در

بازار ایران

فولاد ایران: میانگین

قیمت میله گرد سایز 8 تا 32 میلیمتر روز شنبه 44115 ریال بود و همه انتظار کاهش

قیمت را داشتند. اکثر کارخانه ها به میدان رقابت آمدند ولی با روشن شدن سیاست دولت

در بورس میانگین قیمت یکشنبه روند صعودی یافت تا دوشنبه که به اوج خود 53937 ریال

رسید و پس از آن تا پایان هفته به 52333 ریال کاهش یافت. تیرآهن در هفته گذشته در

بازار عرضه نشد و فروشنده ها به تماشای عرضه نشستند ، جو بی اعتمادی و ترس بر

بازار حاکم است. فاصله قیمت شمش با میله گرد بطور میانگین به حدود 800 تومان رسیده

انبارهای میله گرد هم انباشته از کالاست. نگاه همه متمرکز روی نرخ ارز است که بر

اساس آن به دنبال حفظ ارزش دارائی خود باشند به علت فاصله زیاد قیمت ها معاملات از

حالت رسمی خارج شده که در سال آینده تبعات مالیاتی سنگینی خواهد داشت. در این

شرایط سرمایه ها کمتر به سمت تولیدکننده های بزرگ مثل ذوب آهن خواهد رفت. در

ماههای پیش رو شاهد دو اتفاق خواهیم بود:

اول حجم سرمایه های درگیر در موجودی کالا زیاد خواهد شد و

رقابت برای فروش شروع می شود. این مساله روی تقاضا اثر خواهد گذاشت. در حال حاضر

اکثر پروژه ها به علت گرانی مصالح و ضعف بودجه متوقف شده است. دوم این که از طرف

دیگر به علت رفع مشکل برق تولید افزایش می یابد و رقابت کارخانه ها جدی خواهد شد،

پیامد این امر ورشکستگی است.

ورق

فولاد ایران: افت تقاضای داخلی و صادراتی

قیمت ورق گرم صادراتی چین را هفته گذشته کمی پایین آورد و

از 580 تا 585 دلار هفته قبل به

575 تا 580 دلار هر تن فوب رسید. اخبار کاهش تولید به دلیل آلودگی هوا قیمت را در

بازار داخلی چین بالا برده و قیمت در نقاط

مختلف بین 614 تا 630 دلار هر تن درب کارخانه ثبت شد در حالی که هفته قبل تا 580

دلار بود.

در بازار

داخلی ترکیه ورق گرم 620 تا 625 دلار هر تن درب کارخانه ثبت شد. قیمت پیشنهای صادراتی 620 دلار هر تن فوب بود.

ورق گرم

صادراتی سی آی اس در 562 دلار هر تن فوب در ثبات ماند.

قیمت ورق گرم در امریکا 7 دلار افت داشته 910 دلار

هر شورت تن درب کارخانه ثبت شد. در بازار داخلی اروپا نیز ورق

گرم یک یورو بالا رفته 566 یورو هر تن درب کارخانه شد.

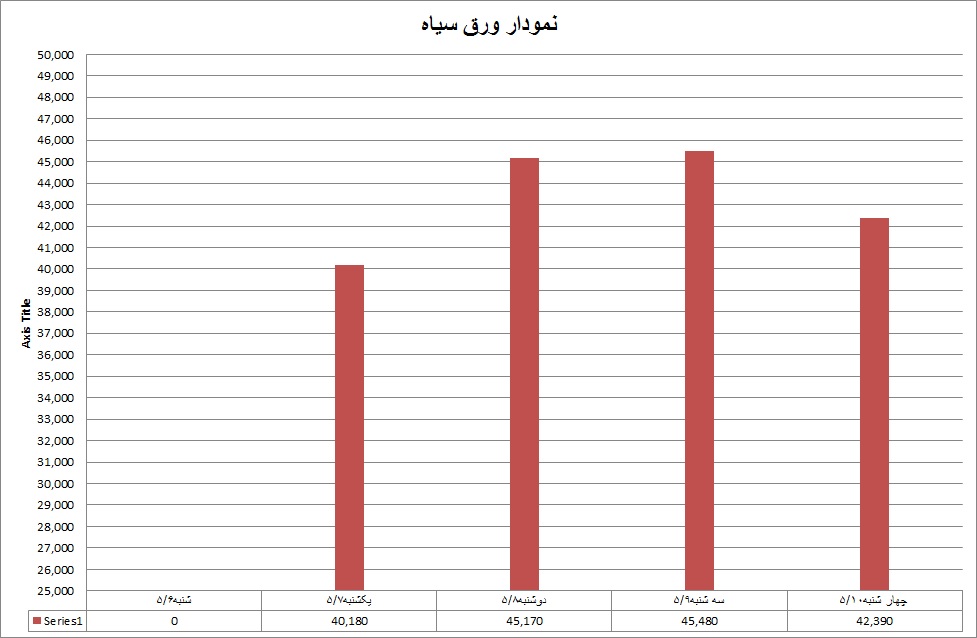

ورق در بازار ایران

فولاد ایران: ورق گرم

ضخامت 2 میلیمتر رول روز شنبه 44000 ریال قیمت داشت ولی تا آخر هفته به 60000 ریال

رسید. عرضه محدود این کالا به علت کاهش واردات عامل افزایش قیمت بود.

ورق های نورد لوله اهواز در قیمت 51000 تا 54000 ریال معامله

میشد که ادامه آن در هفته جاری به علت مساله تامین اسلب زیر سئوال است. روز شنبه

همه منتظر عرضه مبارکه در بورس بودند اما یکشنبه پیشنهادهائی بطور پراکنده شنیده

می شد. میانگین قیمت ورق ضخامت 3 تا 15 میلیمتر روز یکشنبه 40180 ریال بود تا سه

شنبه به 45480 ریال رسید ولی چهارشنبه به علت کاهش قیمت بعضی ضخامت ها قیمت به

42390 ریال سقوط کرد. همین روند در مورد ورق های اکسین دیده شد. میانگین شنبه

40500 ریال بود تا سه شنبه بالا رفت و به 48857 ریال رسید ولی چهارشنبه به 47000

ریال برگشت. حجم معاملات بسیار محدود شده است. مشخص نیست کسانی که با اکسین

قرارداد داشته اند بتوانند نسبت به تامین اسلب مورد نیاز با شرایط جدید وزارت صمت

موفق گردند همین جو بی اعتمادی باعث سرگردانی تجار شده است. بالا رفتن سرسام آور

قیمت همراه با محدود شدن معاملات بازار را در ترس فرو برده است.

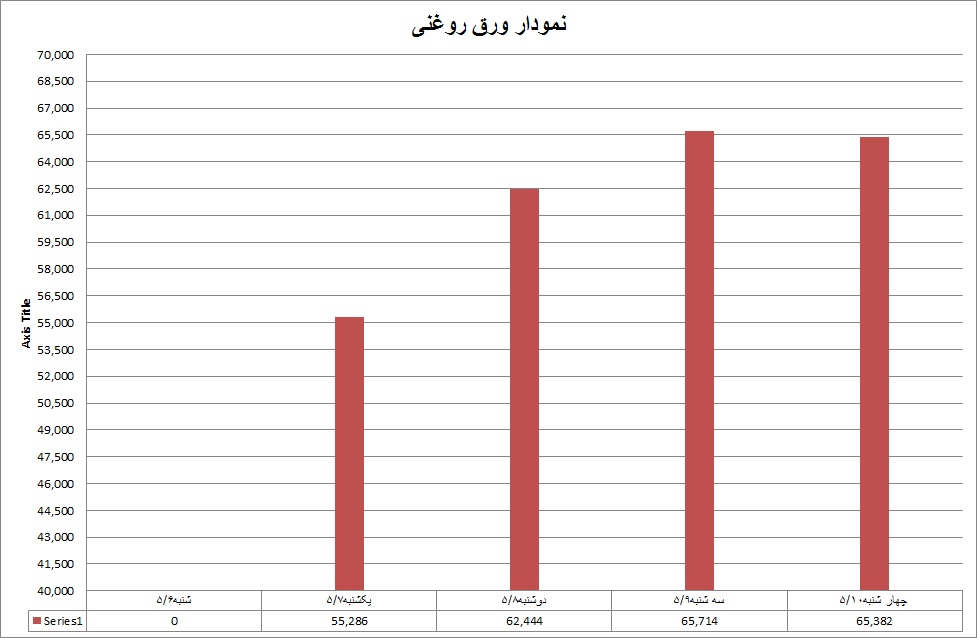

ورق سرد روز شنبه معامله نمی شد ولی از یکشنبه به بعد کمابیش

عرضه هائی در حد محدود دیده شد. میانگین قیمت روز یکشنبه برای سایزهای 50/0 تا 5/2

میلیمتر 55286 ریال بود ولی تا چهارشنبه به 65382 ریال رسید اکثر دست اندرکاران

اعتقاد دارند به علت محدودیت، قیمت تا 7 هزار ریال هر کیلو بالا برود.

ورق گالوانیزه به دنبال ورق سرد صعودی بود ولی بازار عرضه

بسیار محدود و پراکنده بود به همین علت قیمت ها قابل استناد نبود.

بازار فولاد ایران وارد شرایط بسیار حساسی شده است در هفته

گذشته دولت عملاً تولید را به دو بخش خصوصی و دولتی جدا کرد. بخش دولتی موظف است

کالایش را در بورس با نرخ دولتی عرضه کند ولی بخش خصوصی آزاد است اما این دو در

نقطه آهن اسفنجی به هم می رسند. تولیدکنندگان آهن اسفنجی اکثراً دولتی هستند و

باید بر مبنای فرمول بورس که 51 تا 53 درصد قیمت شمش فولاد خوزستان است کالا را

بفروشند. اما تولیدکننده بخش خصوصی که این آهن اسفنجی را می خرد محدودیتی در قیمت

فروش شمش تولیدی خود ندارد بنابراین در اینجا حاشیه سود بالاست ولی حجم سرمایه

اجازه مانور بزرگ را نمی دهد. بنابراین تولیدکننده به حداقل میزان ممکن تولید می

کند. نورد کاران هم با همین مشکل تامین سرمایه روبرو هستند در نتیجه میزان عرضه به

تدریج کمتر می شود در حالیکه تقاضا هم محدود است. ادامه این روند از یک طرف باعث

ورشکستگی واحدهای کوچک و از طرف دیگر موجب صدمه دیدن واحدهای بزرگ خواهد شد. چون

قیمت فروش محصولات آنها پایین تر از نرخ واقعی است حجم تولید را پائین خواهند

آورد. ما در ماههای پیش رو باید شاهد نوسان شدید قیمت باشیم چون نه عرضه مشخص است

نه تقاضا قابل برآورد می باشد در حالیکه موجودی انبارها بالاست.

اکثر دست اندرکاران انتظار دارند قیمت ها برگردد و بازار

آرام شود و این در صورتی میسر است که دولت شرایط را تغییر ندهد ولی بالا رفتن قیمت

بیش از این نمی تواند میسر باشد چون از قدرت خرید مردم و اجرای پروژه ها خارج است.

ضمن آنکه فولاد در هفته های آینده مشمول تعزیرات خواهد بود. مهمترین مساله در

آینده بازار عملکرد سیاسی و مساله تحریم است، عملاً در بازار همه راهها به این

نقطه می رسد.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد

ایران