سنگ آهن

فولاد ایران: بازار واردات سنگ آهن چین هفته گذشته در انتظار بود و چرا که همه منتظر نتیجه تعرفه های امریکا و تاثیر

آن بر بازارها و همچنین برنامه کاهش ظرفیت تولید چین هستند. سنگ آهن خلوص 62 درصد

وارداتی از استرالیا از حدود 65 دلار به 62 دلار هر تن سی اف آر رسید. ابهام در

روند بازار موجب شده اخیرا بازار در نوسان باشد. فعالان بازار پیش بینی وضعیت بازار

در آینده نزدیک را دشوار می دانند.

فولادسازان چینی برای حداقل 40 روز

تولید سنگ آهن دارند از این رو طبیعی است که عجله ای برای خرید از خود نشان ندهند

و تنها در تناژ پایین معامله می شود.

در بازار سنگ آهن صادراتی ایران، بهبودهایی جزیی

مشاهده شد. آخرین متوسط قیمت سنگ آهن مگنتیت خلوص 61

درصد هفته گذشته حدود 40 سنت بالا رفته 31.1 دلار هر تن فوب شد. سنگ آهن

هماتیت صادراتی خلوص 61 درصد ایران نیز 40

سنت بالا رفته 26.8 دلار هر تن فوب ثبت شد.

قراضه

فولاد ایران: در

بازار واردات قراضه ترکیه هفته گذشته فعالیت زیادی دیده نشد و تنها مذاکراتی در

جریان بود. قیمت قراضه وارداتی سنگین خلوص 20-80 در ثبات نسبی بود و محصول امریکا و اروپا 353 دلار هر تن سی اف آر

بود. در مواردی قیمت به 349 دلار هر تن سی

اف آر نیز رسید. احتمالا روزهای آتی

محموله هایی در بازار ترکیه خریداری می شود. قراضه آ3 روسیه نیز 345 دلار هر تن سی

اف آر ثبت شد که 6 دلار رشد داشت. اغلب عرضه کننده ها ترجیح می دهند فعلا سیاست

انتظار در پیش گیرند.

در بازار داخلی امریکا نیز

قراضه خرد شده در 370 دلار هر لانگ تن ثبات داشت.

در کل روند بازار میلگرد ترکیه روشن

نیست تقاضای داخلی و صادراتی هر دو ضعیف است از این رو عجله ای برای خرید قراضه

نیست و برخی به دنبال رساندن قیمت به 350 دلار هر تن سی اف آر می باشند.

کره جنوبی قیمت درخواستی خرید قراضه از ژاپن را 9 دلار

بالا برده به 371 دلار هر تن فوب رساند.

بیلت

فولاد ایران: بازار بیلت در ترکیه چند هفته ای فعالیت کمی

داشته و موجب شده قیمت های وارداتی و داخلی نزولی باشند. هفته گذشته در بازار داخلی

ترکیه بیلت 10 دلار ارزان تر شده 515 تا 520 دلار هر تن درب کارخانه شد. بیلت

وارداتی 520 تا 528 دلار هر تن سی اف آر بود و قیمت های درخواستی از 510 دلار

بیشتر نبود.

تقاضای

بیلت صادراتی سی آی اس کم بود و البته فروشنده ها نیز حاضر نیستند تخفیف زیادی

بدهند. قیمت پیشنهادی 510 دلار هر تن فوب شد که تا 5 دلار نسبت به هفته قبل افت

داشت. انتظار می رود به زودی قیمت بیلت سی آی اس به 500 تا 505 دلار هر تن فوب

برسد ولی فعلا عرضه کننده ها عجله ای ندارند و منتظر نشسته اند.

بیلت

صادراتی چین نیز هفته گذشته 515 دلار هر تن فوب شد که تا 30 دلار هر تن افت قیمت

هفتگی داشت. متوسط قیمت بیلت در بازار داخلی چین

542 دلار هر تن درب کارخانه شنیده شد که کمی افت داشت.

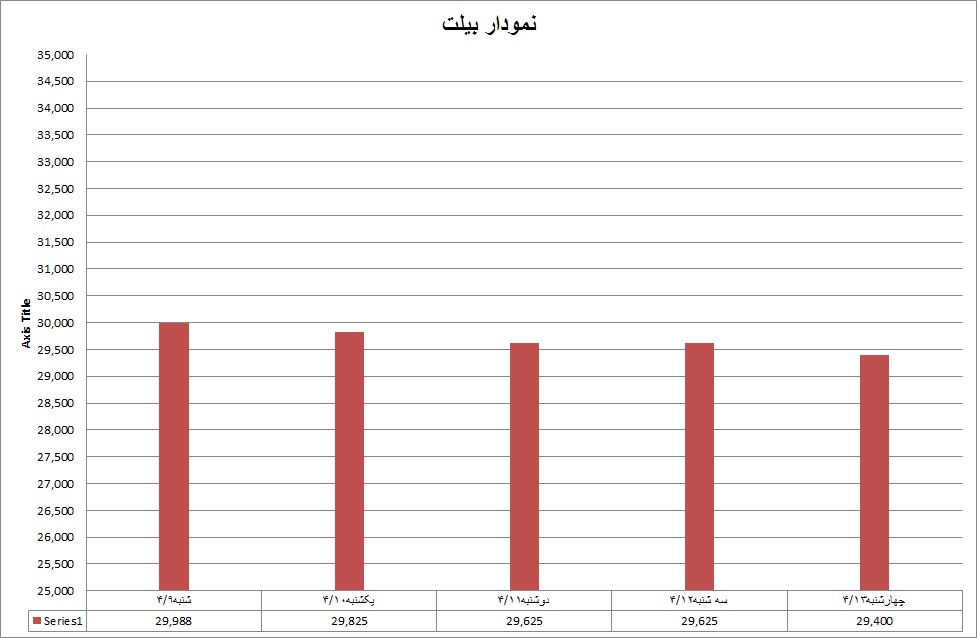

بیلت در بازار ایران

فولاد ایران: قیمت شمش

هفته گذشته روند نزولی داشت. روز شنبه میانگین قیمت سایزهای 125 و 150 میلیمتر

29988 ریال بود که تا روز چهارشنبه به 29400 ریال رسید. کارخانه های تولیدکننده

شمش قیمت را پایین آوردند اما به علت افت شدید تقاضا حاضر به پرداخت وجه چند روزه

هم بودند. با توجه به شرایط فعلی احتمالاً این روند در هفته آینده ادامه خواهد

داشت.

دو علت برای این کاهش

وجود دارد :

اول رکود سنگین در

بازار مقاطع که باعث کاهش شدید تولید مقاطع شد

دوم کاهش نرخ ارز با

توجه به بحث های بازار ثانویه ارز

کارخانه های فولاد سازی

به این روند کاهشی کمک کردند، عرضه کاوه جنوب کیش بصورت مزایده که با همراهی با

خریدار همراه بود یک نشانه این مطلب است. اگر آخرین قیمت فروش رفته شمش فولاد

خوزستان را در بورس در نظر بگیریم که 25340 ریال پایه بود با مالیات ارزش افزوده

قیمت تمام شده آن 27620 ریال می شود در حالیکه فروشنده های شمش فولاد خوزستان حاضر

نبودند به کمتر از 30200 ریال تمام شده معامله کنند که تعداد آنها هم محدود بود.

بنابراین قیمت شمش در بازار تا قیمت فروش رفته حدود 10 درصد تفاوت دارد که این رقم

کمی نیست. اگر همین فاصله را با قیمت اعلامی عرضه شده فولاد خوزستان در بورس

مقایسه کنیم که در پایه 23400 ریال بوده بر فرض عدم رقابت، فاصله قیمت فروش بازار

با عرضه فولاد خوزستان 16 درصد است.

از نگاه بعضی بازیگران

بورس کالا در حال اجرای همان سناریو دلار 4200 تومانی است. ولی ادامه این روند

امکان پذیر نیست. پایه عرضه قیمت شمش فولاد خوزستان بر مبنای فرمول تعریف شده

وزارت صمت باید حداقل 25000 ریال هر کیلو باشد تا بازار به واقعیت برسد ولی به نظر

می رسد بورس کالا نگران این نیست که خودش رانت ایجاد کند، نقطه مقابل این قیمت آن

است که با پیشنهاد قیمت 25000 ریال قیمت در بازار بالا می رود، این حرف صحیح نیست

چون بیش از 20 کارخانه دیگر تولیدکننده شمش در بازار هستند و تقاضای آنها تابع

قیمت مواد اولیه و تقاضای مقاطع است و از روی دست خط فولاد خوزستان هم دیکته نمی

نویسند. فقط بورس دارد به فولاد خوزستان فشار می آورد، که در سال آینده نتیجه آن

در صورت های مالی این کارخانه و قیمت سهام آن دیده خواهد شد . اتفاق دیگری که در

هفته گذشته افتاد مقاومت عرضه کنندگان شمش در برابر دستورالعمل وزیر به بورس بود

طبق این دستورالعمل کارخانه های مادر تولیدکننده شمش باید ماهانه 275 هزار تن شمش

در بورس بفروشند در غیر اینصورت اجازه صادرات نخواهند داشت. وزارت صمت باید

جوابگوی این سئوال باشد که چنانچه این تناژ شمش عرضه شد و کسی خریدار نبود چه باید

کرد؟ اگر رکود بازار عمیق تر شد چه حمایتی از صادرات به عنوان جایگزین این روش

صورت خواهد گرفت ؟ کارخانه های فولاد صدای درخواستشان را به مجلس بردند ولی

مجلسیان گرفتاری های بزرگتری دارند و معلوم نیست چند کارخانه باید متوقف بشوند تا

نوبت آنها برسد. تنها روش پیش پای فولاد سازان بزرگ برای رسیدن به هدف وزارت صمت و

تداوم صادرات در فروش اعتباری است. مثال ساده آن است که فولاد خوزستان این هفته 30

هزار تن کالا را نقدی عرضه کند ، هفته دوم اعتباری، هفته سوم نقدی، هفته چهار

اعتباری.

زمان تحویل محموله های

نقدی یک ماهه

زمان تحویل محموله های

اعتباری 60 روزه

در چهار هفته فولاد

خوزستان 120 هزار تن شمش فروخته که به هدف وزارتخانه رسیده، برای 60 هزار تن پول

گرفته که نقدینگی را جمع کرده صادراتش را هم ادامه می دهد البته اگر بتواند !!

اگر بازار شمش در داخل

نزولی شد تحویل کالاهای فروش رفته بصورت اعتباری را کند می کند، اگر صعودی شد در

ماه آینده فروش نقدی را افزایش می دهد. بنابراین مساله بخشنامه را عمل کرده است،

بازار را هم حفظ کرده تا 15 جولای، اگر در این تاریخ صادرات کاهش یافت به نسبت

کاهش صادرات باید عرضه اعتباری را افزایش دهد چون در عرضه اعتباری قدرت کنترل

میزان کالای تزریق شده به بازار را خواهد داشت.

وزارت صمت در حال حاضر

درگیر همان مساله رانت 16 درصدی تفاوت قیمت عرضه در بورس و فروش در بازار باید

باشد این همان مساله موبایل با دلار 4200 تومانی است. کارخانه های فولاد باید از

بورس بپرسند چه اجباری دارند محصول را زیر قیمت واقعی بفروشند ؟ و اگر عرضه را با

همین قیمت پایه فعلی بالا ببرند آیا بازار حفظ خواهد شد یا با افزایش عرضه، تقاضا

عقب خواهد نشست ؟ از طرف دیگر وزارت صمت به عنوان متولی صنعت باید سناریوهای مختلف

را آماده داشته باشد. تولیدکنندگان فولاد باید راهکارهای مختلف را برای نجات از

تحریم ها بطور جدی با این وزارتخانه و نهادهای دیگر در میان بگذارند. شکی نیست که

پس از شروع تحریم ها نرخ ارز قابل پیش بینی نیست حتی اگر یک دلار بر فرض مثال یک

میلیون تومان هم باشد این به معنای افزایش صادرات و یا بالا رفتن تقاضا در داخل

نیست. تجربه ثابت کرده افزایش نرخ ارز منتهی به رکود می گردد و حجم تقاضای کل را

پایین می آورد هر چند در بازار بطور مقطعی قیمت را بالا ببرد. تجربه سه ماه گذشته

بهترین مدعای این امر است.

مقاطع

فولاد ایران: هفته گذشته در بازار داخلی چین قیمت میلگرد در ثبات و 581 تا 605 دلار هر تن درب کارخانه

بود. قیمت صادراتی 4 دلار افت هفتگی داشته 550 دلار هر تن فوب شنیده شد.

در بازار داخلی ترکیه میلگرد 550 تا

560 دلار هر تن درب کارخانه بود و مدتی است که تغییر مثبتی نداشته است. میلگرد

صادراتی ترکیه نیز 560 دلار هر تن فوب بود و خریدارها به دنبال 10 تا 15 دلار

تخفیف بودند. در کل بازار میلگرد ترکیه در انتظار نشسته است. روشن نبودن وضعیت

اعمال تعرفه ها در سطح جهان و رکود بازار داخلی، بازار را ساکت نموده است.

تقاضای میلگرد صادراتی سی آی اس در

رکود است و قیمت پیشنهادی 550 دلار هر تن فوب خریداری ندارد. عرضه کننده ها ترجیح

می دادند تا روشن تر شدن روند بازار منتظر بمانند.

در بازار

داخلی اروپا میلگرد در 528 یورو هر تن درب کارخانه در ثبات بود. در بازار

داخلی امریکا نیز میلگرد در حدود 698 دلار هر شورت تن شنیده شد که یک دلار افت داشت.

مقاطع در بازار ایران

فولاد ایران: مقاطع هفته

دراماتیکی را پشت سر گذاشت و روند تقاضا به شدت نزولی بود. میانگین قیمت میله گرد

قطر 8 تا 32 میلیمتر روز شنبه 35200 ریال بود ولی تا روز چهارشنبه به 34364 ریال

رسید یعنی در طول یک هفته 836 ریال کاهش. علت این کاهش قیمت چند مساله است:

اول انتظار کاهش نرخ

ارز و افت قیمت با راه اندازی بازار ثانویه ارز

دوم تلاش بنکدارها برای

فروش محصولاتی که در انبار دارند و سود نسبی خوبی نصیبشان می کند

سوم نگرانی نسبت به

شرایط تحریم که باعث شده است سرمایه ها به بخش هائی بروند که سرعت نقدشوندگی سریع

تر دارند و یا ایمن تر هستند. سرگردانی در بازار آنچنان بود که تفاوت قیمت

پیشنهادی کارخانه ها تا 1200 ریال هر کیلو هم می رسید این در شرایطی است که بعضی

از کارخانه ها کالای خود را در قیمت پایین پیش فروش کرده اند و مجبور به تحویل آن

هستند آنها هم با به تاخیر انداختن تحویل دچار مشکلاتی شده اند. بسیاری از

بنکدارها با روند نزولی قیمت به جای کالا درخواست استرداد پول خود را می کنند که

این فشار مضاعفی بر تولیدکننده است. روند نزولی قیمت میله گرد روی شمش و به دنبال

آن قراضه و اسفنجی تاثیر گذاشت. آهن اسفنجی در 1290 تومان پایه جذابیت نداشت در

حالیکه این قیمت به کف رسیده است سیرجان در تاریخ 03/04/97 اسفنجی را در قیمت

13145 ریال فروخته ولی محققاً در هفته های پیش رو موفق به این کار نخواهد شد.

نگرانی اصلی از تحریم هاست. تحریم ها دو اثر جدی خواهد گذاشت اول آنکه درآمد دولت

و بالطبع آن سهم بودجه های عمرانی کاهش خواهد یافت و از طرف دیگر که بسیار مهم است

صادرات را تحت تاثیر قرار می دهد این کاهش صادرات منتهی به سرریز شدن مقاطع به

بازار داخلی می شود و در کوتاه مدت باعث کاهش قیمت و در سه ماه آینده به کاهش

تولید منجر خواهد شد. دست اندرکاران سه فرضیه را مطرح می کنند

فرضیه اول آن است که با

کاهش صادرات نرخ ارز بالا خواهد رفت با افزایش نرخ ارز قیمت بالا می رود ولی این

به معنای افزایش تقاضا و حجم معاملات نیست .

فرضیه دوم آن است که با سرریز شدن فولاد به بازار داخلی، قیمت در مقابل نرخ ارز نمی تواند واکنش

نشان دهد. قیمت ارز بالا می رود قیمت فولاد به علت حجم عرضه بالا نمی رود این مساله

را اقتصاددانها باید تحلیل کنندکه رابطه نرخ ارز و تقاضای فولاد تا کجا چسبندگی

دارد و نقطه گسست تقاضا در برابر ارز کجاست .

فرضیه سوم می گوید بازار در مقابل نوسان ارز انعطاف به خرج

نمی دهد و وحشت می کند سرمایه ها از فولاد فرار می کند در نتیجه قیمت کاهش پیدا می

کند.

در واقع در فرضیه اول

با افزایش یا کاهش نرخ ارز قیمت و تقاضا بالا و پایین می شود .

در فرضیه دوم با افزایش

عرضه فولاد نرخ ارز تاثیر گذار روی بازار فولاد نیست.

در فرضیه سوم با افزایش

عرضه و محدودیت صادرات، سرمایه ها از بازار فولاد خارج خواهد شد و تولید با مشکل

روبرو می شود اینجا دیگر مساله قیمت مطرح نیست مساله فرصت از دست رفته اقتصادیست،

بنکدارها و تجار به دنبال خرید کالاهائی خواهند رفت که ارزش دارائی شان را حفظ

کند. قابل نقل و انتقال باشد و سرعت نقدشوندگی داشته باشد. امروز بیش از هر زمانی

لازم است دولت سناریوهای مختلف را داشته باشد وزرا باید با کارخانه دارها و بانک

ها در مورد این سناریوها مذاکره کنند به آنها دلگرمی بدهند و از انها راه حل

بخواهند اقتصاد ایران بسیار بزرگ است بسته شدن این اقتصاد نه تنها روی منطقه بلکه

با افزایش قیمت نفت دنیا را تحت تاثیر قرار خواهد داد . ادامه تحریم ایران می

تواند به بی ثباتی در اروپا و آسیا منجر شود بی ثباتی باعث بهم ریختن ارزها، بازار

سهام و طلا خواهد شد. ما نباید خودمان را دست کم بگیریم در انتهای خط فرزانه ای

هست که نقطه اتکا می باشد تنها ابزار لازم در این شرایط تواضع مسئولان ماست که در

سال های گذشته به کار گرفته نشده است.

ورق

فولاد ایران: هفته گذشته قیمت پیشنهادی ورق گرم صادراتی

چین افت هایی جزیی را تجربه نموده از 595 تا 600 دلار به 590 تا 595 دلار هر تن

فوب رسید. در جنوب شرق آسیا 5 دلار ارزان تر شده 610 دلار هر تن سی اف آر بود. در بازار داخلی چین نیز ورق گرم بین 626

تا 641 دلار هر تن درب کارخانه بود.

تقاضای ورق در ترکیه در سطح متوسط

بود و قیمت ورق گرم 615 تا 630 دلار هر تن

درب کارخانه شنیده شد.

ورق گرم صادراتی سی آی اس 5 دلار هر تن

ارزان تر شده 560 تا 575 دلار هر تن فوب دریای سیاه شد.

قیمت ورق گرم در امریکا 2

دلار بالا رفته به 920 دلار هر شورت تن رسید. در بازار داخلی اروپا نیز ورق گرم یک یورو ارزان تر شده 561 یورو هر تن درب کارخانه شد.

ورق در بازار ایران

فولاد ایران: ورق گرم ضخامت

2 میلیمتر رول روز شنبه در انزلی 35500 ریال پیشنهاد میشد ولی تقاضا محدود بود.

صحبت در مورد کاهش نرخ ارز باعث تنزل قیمت این کالا تا آخر هفته شد که به 34700

ریال هر کیلو رسید.

واردات این کالا به

حداقل خود رسیده تا آنجا که تیرماه 8800 تن بوده و احتمالا در ماه مرداد به زیر 5

هزار تن خواهد رسید ولی جایگزین آن محصولات کارخانه های داخلی بخصوص نورد و لوله

اهواز است، این امتیازی است که تحریم نصیب اقتصاد ما کرده است.

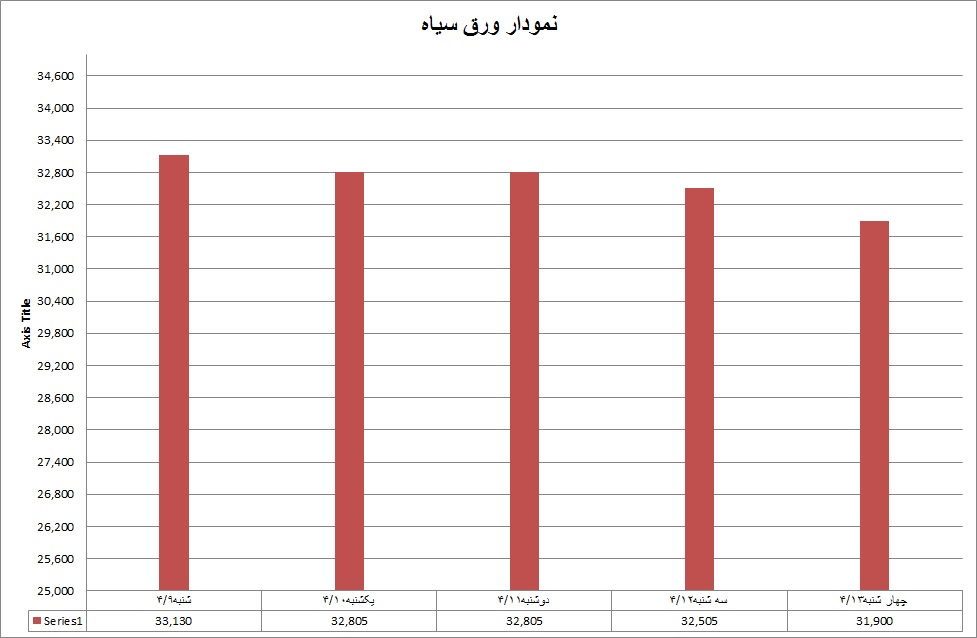

ورق گرم ضخامت 3 تا 15

میلیمتر با کاهش قیمت روبرو بود میانگین روز شنبه 33130 ریال بود که تا چهارشنبه

به 31900 ریال تنزل کرد. کاهش تقاضا و انتظار عقب نشینی نرخ ارز دو عامل اصلی افت

قیمت بود.

ورق اکسین ضخامت 10 تا

40 میلیمتر بطور میانگین 33338 ریال قیمت داشت و معامله بسیار محدود بود همین امر

باعث شد قیمت متوسط تا روز چهارشنبه به 32975 ریال تنزل یابد، درخواست ورق گرم

محدود شده است علیرغم آنکه اسلب از طرف تولیدکننده ها بصورت اعتباری عرضه می شود

با این حال دامنه سود پایین است، بنابراین سرمایه گذاری روی این کالا محدود خواهد

شد مگر آنکه تقاضای آن بهبود یابد.

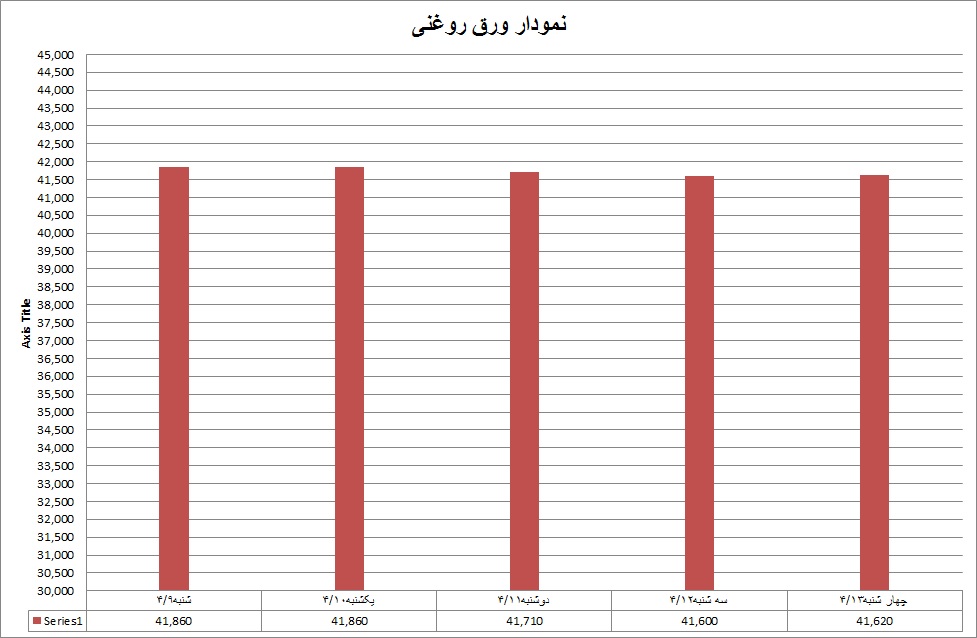

ورق سرد ضخامت 50/0 تا

2 میلیمتر به طور متوسط روز شنبه 41160 ریال قیمت داشت ولی به علت افت تقاضا تا

چهارشنبه به 41620 ریال رسید. واردات این کالا قطع شده و بازار در اختیار مبارکه

است اما به علت کاهش تقاضا قیمت روند نزولی دارد. با این شرایط بعید به نظر می رسد

قیمت پایه امکان افزایش در بورس داشته باشد. حجم فروش ورق سرد در بورس اردیبهشت

ماه 161 هزار تن بوده در خرداد به 23 هزار تن رسیده و تا نیمه تیرماه به 74 هزار

تن رسید. بازار هنوز درگیر عرضه های اردیبهشت در بورس است بنابراین با توجه به

رکود فصلی فضائی برای افزایش قیمت نیست مگر هفته آخر تیرماه .

ورق گالوانیزه بر خلاف

تمام کالاها روند صعودی داشت میانگین قیمت سایزهای 40/0 تا 2 میلیمتر روز شنبه

45830 ریال بود که تا چهارشنبه به 46858 ریال رسید علت افزایش قیمت بالا رفتن قیمت

محصولات وارداتی بود این کالاها با محدودیت عرضه روبرو هستند و فروشنده ها سعی

دارند تا عواید حاصل از فروش را با توجه به مساله جایگزینی آن کسب کنند در نتیجه

قیمت ها بالا میرود هر چند که نرخ ارز نزولی باشد.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد

ایران