سنگ آهن

فولاد ایران: در بازار واردات سنگ آهن

چین قیمت سنگ آهن وارداتی خلوص 62 درصد از حدود 65 دلار به 63.25 دلار هر تن خشک

سی اف آر چین رسید. تولید فولاد چین پایین است و فصل بارش های موسمی آن نزدیک است و

در کنار آن افت تقاضا و عرضه بالای استرالیا جو بازار را منفی نگه داشته است. کاهش خرید ها در بنادر موجودی سنگ آهن بنادر چین را بالا برد که با 500 هزار

تن افزایش به 159 میلیون تن رسید.

در بازار

سنگ آهن صادراتی ایران، آخرین متوسط قیمت سنگ آهن مگنتیت خلوص 61 درصد هفته گذشته با حدود 2 دلار افت به 28.5 دلار هر تن فوب رسید. سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز از 25.4 دلار هر تن فوب بندر عباس به 23.7

دلار هر تن فوب رسید.

قراضه

فولاد ایران: بازار واردات قراضه ترکیه به

روند نزولی ادامه داد و از 348 دلار هفته قبل به کمتر از

340 دلار هر تن سی اف آر رسید. متوسط قیمت قراضه سنگین به 334 دلار هر تن سی اف آر

هم رسید.

در ژاپن قیمت خرید قراضه از بازار داخلی 5 دلار دیگر کاهش یافت

و در مجموع در ماه جاری 35 دلار افت داشته 335 دلار هر تن ثبت شد. قیمت قراضه

صادراتی ژاپن نیز 310 تا 324 دلار هر تن فوب و در ثبات بود.

در جنوب شرق آسیا قیمت

قراضه کانتینری 20-80 امریکا 5 دلار هر تن ارزان تر شده به 340 تا 345 دلار هر تن

سی اف آر رسید.

بیلت

فولاد ایران: هفته گذشته قیمت بیلت در بازار

داخلی چین کمی افت داشته 564 دلار هر تن درب انبار ثبت شده

است. بیلت صادراتی چین 10 دلار افت داشته

به 535 دلار هر تن فوب رسید.

بیلت صادراتی سی آی اس در 515 دلار هر

تن فوب در ثبات بود. قیمت پیشنهادی بیلت سی آی اس 535 تا 545 دلار هر تن سی اف آر

مصر بود که 3 تا 5 دلار افت قیمت داشت. در جنوب شرق آسیا نیز بیلت روسیه 550 تا

555 دلار هر تن سی اف آر ثبت شد.

بیلت وارداتی در ترکیه 530 تا 540 دلار هر تن سی

اف آر بود ولی قیمت های درخواستی جدید از

515 تا 520 دلار هر تن سی اف آر بالاتر نیست. در بازار داخلی ترکیه، بیلت 530 تا

535 دلار هر تن درب کارخانه ثبت شد.

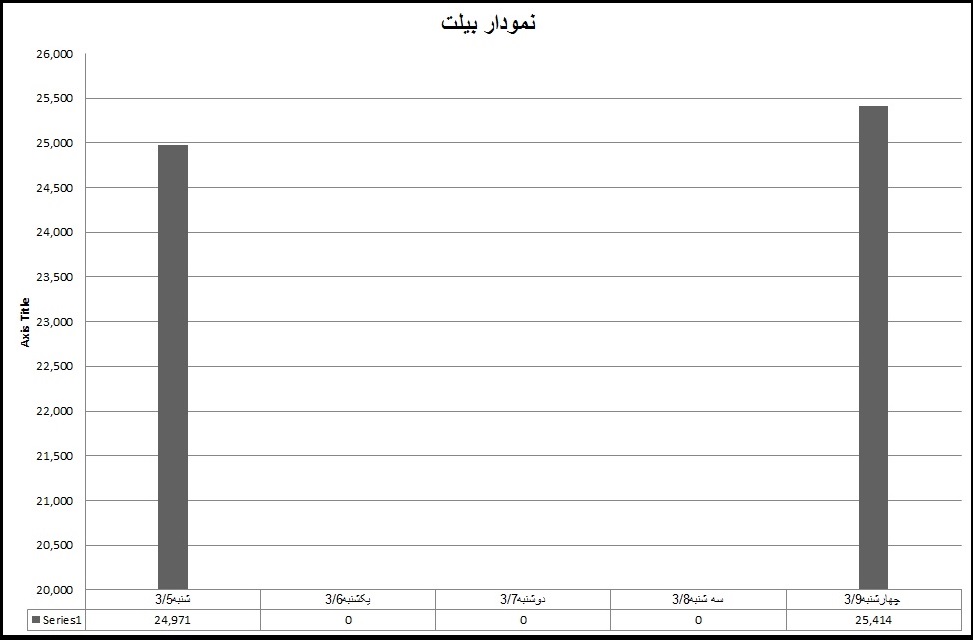

بیلت در بازار ایران

فولاد ایران: قیمت متوسط

شمش روز شنبه 24971 ریال برای سایزهای 125 و 150 میلیمتر 6 متر و 12 متر بود ولی

بعلت اعتصاب راننده ها معامله ای صورت نمی گرفت تا روز چهارشنبه که در برخی مبادی

بارگیری شروع شد بیشتر شمش های 6 متری و پس از آن از نیشابور و بعضاً از شمال حمل

هایی صورت گرفت. قیمت متوسط روز چهارشنبه 25414 ریال شد، هرچند بعدازظهر چهارشنبه

قیمت آرام گرفت و روند صعودی متوقف شد هنوز بارگیری از اهواز و اصفهان که مبادی

اصلی و شاخص حمل هستند شروع نشده و این مسئله در هفته آینده با تعطیلات در راه

تشدید می شود، تا زمانی که بارگیری ها به حالت طبیعی برنگردد بازار با احتیاط

برخورد می کند چون احتمال نزول قیمت هست.

مقاطع

فولاد ایران: هفته گذشته میلگرد صادراتی چین هم حدود

2 دلار ارزان تر شده 546 دلار هر تن فوب شد.

همچنین میلگرد صادراتی سی آی اس 569 دلار هر تن

فوب دریای سیاه شنیده شد که نسبت به هفته قبل تغییری نداشته است. در حالی که قیمت

میلگرد ترکیه حدود 543 دلار هر تن فوب بود.

در بازار داخلی اروپا میلگرد 2 یورو بهبود

یافته 545 یورو هر تن درب کارخانه شد. در بازار داخلی امریکا نیز میلگرد در حدود

698 دلار هر شورت تن ثبات داشت. میلگرد وارداتی به امریکا نیز 637 دلار هر شورت تن

سی آی اف بود.

مقاطع در

بازار ایران

فولاد ایران: میانگین

قیمت سایز 8 تا 32 روز شنبه 28400 ریال بود. تا آخر هفته تغییر جدی نداشت چون حمل

کالا عملاً متوقف بود. کارخانه ها از روز دوشنبه قیمت اعلام می کردند ولی عملاً

معامله نمی شد. بازار برای این پیشامد آماده نبود ضمن آنکه در خلال سالهای قبل

لیدرهایی که بازار را هدایت می کردند از کار کنار کشیده اند به همین دلیل سردرگمی

در روشهای کار دیده می شد. این شرایط باعث کاهش تولید به نسبت زیادی شده است.

با اتمام اعتصاب یک

روزه مشکل حل نمی شود ولی جو بازار خودش را پیدا خواهد کرد.

ورق

فولاد ایران: هفته گذشته ورق گرم صادراتی چین علی رغم رشد قیمت های داخلی

در ثبات بود و 590 دلار هر تن فوب ثبت شد. در بازار داخلی چین قیمت ورق گرم 638 تا

666 دلار هر تن درب کارخانه شنیده شد. در

جنوب شرق آسیا ورق گرم چین از 600 تا 625 دلار هر تن

سی اف آر به 600 تا 610 دلار هر تن سی اف

آر رسید.

ورق گرم صادراتی سی آی اس 10 تا 15 دلار هر تن ارزان تر شده است

و 545 تا 560 دلار هر تن فوب دریای سیاه شد.

ژاپنی ها

در بازار داخلی قیمت ورق گرم را تا 30 دلار بالا بردند چون تقاضای خوبی دارد.

در بازار داخلی امریکا ورق گرم یک دلار افت داشته 889 دلار هر شورت

تن درب کارخانه ثبت شد. در بازار داخلی اروپا نیز ورق گرم حدود یک یورو افت

داشته 564 یورو هر تن درب کارخانه شد.

ورق در

بازار ایران

فولاد ایران: قیمت ورق گرم

ضخامت 2 میلیمتر رول روز شنبه 29850 ریال در انزلی بود تا آخر هفته تغییر جدی نکرد

و به 29900 ریال رسید. علت آن توقف معامله ها بود. ورقهای گرم ضخامت 2.5 تا 15

میلیمتر 28636 ریال قیمت متوسط داشت ولی بعلت عدم حمل معامله ها محدود بود تا آخر

هفته قیمت میانگین به 39118 ریال رسید. علت این افزایش قیمت آن بود که معاملات

محدودی در سطح استانها صورت می گرفت. ورقهای ضخامت 15 میلیمتر به بالا هم همین

روند را داشت، به علت عدم حمل از اهواز معاملات به درون استانها محدود شده بود که

باعث شد قیمت متوسط به 30063 ریال برسد.

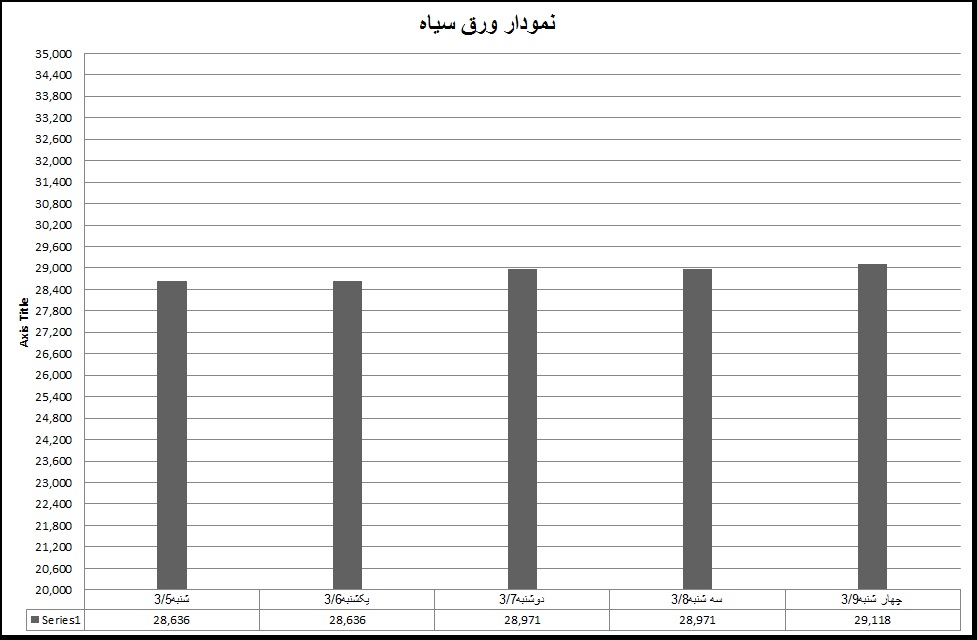

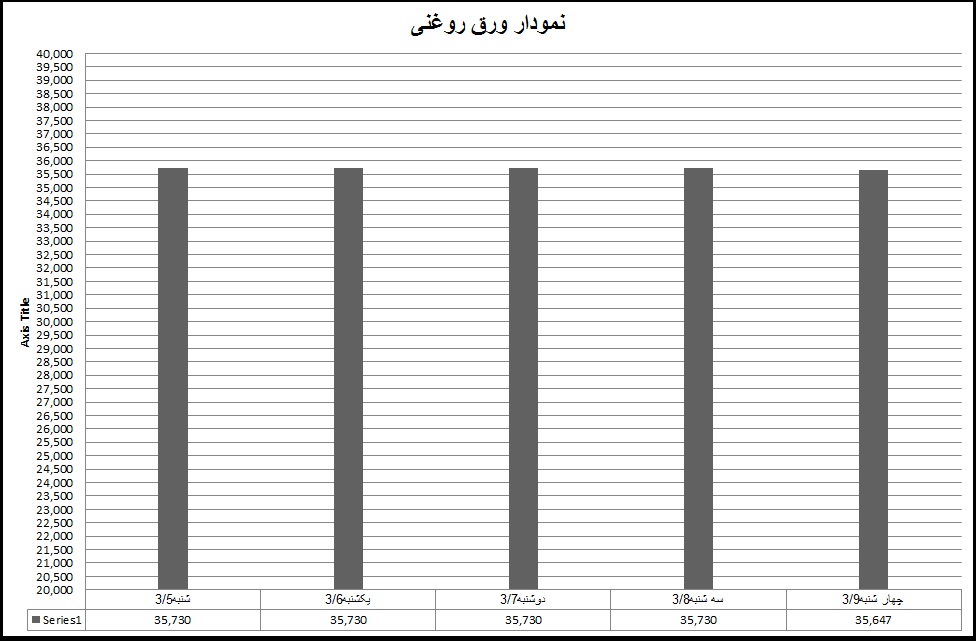

ورق سرد نیز همین مشکل

حمل را داشت، حمل کالا از اصفهان و انزلی صورت نمی گرفت بهمین علت قیمت متوسط

35730 ریال تا آخر پایدار ماند. همین مطلب در مورد ورق گالوانیزه هم بود.

و اما الف: مشکل حمل

مسأله جدی است اما فارغ از آنکه این مسأله چطور پا گرفته است، مسأله اصلی این است

که بخش حمل و نقل یک متولی ندارد و بهمین دلیل می بینیم روز سه شنبه و چهارشنبه اعتصاب از غرب و شمال کمرنگ شد درحالیکه در اصفهان بطور

نصفه نیمه ادامه دارد و در خوزستان هیچ تغییری صورت نگرفته است. در شرایط فعلی آهن

اسفنجی به کارخانه تولیدکننده شمش نمی رسد با تعطیلات پیش رو این توقف جدی تر

خواهد شد، طبعاً تولید شمش همچنان متکی به کارخانه هایی است که از ضایعات استفاده

می کنند. تولیدکننده های میله گرد هم توان خرید شمش را ندارند چون امکان فروش

کالایشان را ندارند در واقع چرخه تولید و تجارت متوقف شده است. دولت سیاست صبر و سکوت

را در پیش گرفته و برخورد نمی کند تا راننده ها خود خسته شوند چراکه این اعتصاب می

تواند بدعتی باشد برای سالهای آینده. افزایش بیست درصدی روی نرخ حمل می تواند

تاثیر شدیدی روی نرخ تورم داشته باشد که دولت نسبت به آن حساس است، بنابراین امید

این است که با خسته شدن بعضی راننده ها و ایجاد اختلاف در بین آنها کار به سامان

برسد ولی سؤال اینست که چرا گره ای را که دولت می تواند با دست باز کند حالا با

دندان هم باز نمی کند.

ب: روز چهارشنبه جلسه بررسی

تراز انجمن تولیدکنندگان فولاد بود، آقای اسلامیان ضمن گزارشی که به مجمع دادند به

دو نکته اساسی بطور گذرا اشاره کردند که بسیار مهم بود. نکته اول نرخ ارز بود که

با این نرخ صادرکننده ها مشکل دارند. این مسئله ایست که مورد اشاره همه صادر کننده

هاست و در صورتی که دولت چاره اندیشی نکند در ماههای پیش رو با مشکلات بسیاری

روبرو خواهد شد ولی نکته دوم که کمتر کسی به آن می پردازد مسأله تحریم صادرات است

که از سنگ آهن تا کالاهای ساخته شده را در بر می گیرد. صادرات ایران در سال گذشته

بیشتر به اندونزی، اروپا، ویتنام و هند بوده است. این تنوع بازار کمک خوبی است ولی

همه این بازارها تحت تاثیر امریکا هستند. با محدودیت صادرات فولاد اروپا به امریکا

در ماههای آینده شاهد سرازیر شدن کالاهای اروپایی به بازارها خواهیم بود، همین امر

روی قیمت تاثیر می گذارد. بنابراین صادرات فولاد کشور از دو جنبه در خطر است. اول

اصل صادرات دوم قیمت، محققاً این امر باعث روانه شدن مازاد تولید که صادر می شده

به بازار داخلی خواهیم بود در این میان کارخانه های دولتی برای فروش محصول بازار

را تحت فشار قرار خواهند داد در نتیجه تولیدکنندگان کوچک از بازار خارج می شوند.

صنعتی که امروز نرخ بهره وریش زیر 40 درصد است در آینده نزدیک به زیر 30 درصد سقوط

خواهد کرد. ادامه این وضع اشتغال را شدیداً تهدید خواهد کرد و مشکلات اجتماعی به

دنبال خواهد داشت. دولت ضمن چانه زنی سیاسی در خارج از الآن باید طرحی را برای این

مازاد عرضه پیش بینی کند، در غیر اینصورت بزرگانی مثل مبارکه و فولاد خوزستان در

قدم اول در معرض خطر خواهند بود.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران