سنگ آهن

فولاد ایران: در هفته ای

که گذشت متوسط قیمت سنگ آهن خلوص 62 درصد وارداتی به چین از حدود 66 دلار هر تن سی اف آر هفته قبل با توجه به کاهش موجودی

بازار و بهبود بازار فولاد چین در اواسط هفته به حدود 68 دلار افزایش یافت ولی

مجددا نزولی شد و به 66.25 دلار هر تن خشک سی اف آر چین رسید. کمبود تقاضا بر

بازار نقدی فشار آورده موجب افت قیمت شد. فعالان بازار معتقدند حتی اگر قیمت چند

دلار دیگر هم کاهش یابد تقاضای این ماده اولیه رشد چشمگیر نخواهد داشت.

در بازار سنگ آهن صادراتی ایران، آخرین متوسط قیمت سنگ آهن مگنتیت خلوص 61

درصد هفته گذشته 32 دلار هر تن فوب بندر عباس ثبت شد. سنگ آهن هماتیت صادراتی خلوص 61

درصد ایران نیز 25.5 دلار هر

تن فوب بود.

قراضه

فولاد ایران: بازارهای قراضه در ثباتی نسبی

بودند. در بازار واردات قراضه ترکیه آخرین قیمت قراضه وارداتی سنگین خلوص 20-80 حدود

345 دلار هر تن سی اف آر ثبت شد که نسبت به یک هفته قبل کمی افت داشت. قراضه سنگین

اروپا در 340 تا 348 دلار خریداری شد و

قراضه خرد شده آن 353 دلار هر تن سی اف آر

معامله شد. در این بین قیمت های پیشنهادی به 350 تا 355 دلار هر تن سی اف آر رسیده

بود. قراضه آ3 روسیه نیز در ترکیه 335 دلار هر تن سی اف آر شنیده شد.

در

بازار داخلی امریکا قراضه خرد شده 376

دلار هر لانگ تن و در ثبات بود. قراضه امریکا در شرق آسیا 360 دلار هر تن

سی اف آر بود که 15 دلار هر تن افت قیمت داشت. قراضه سنگین صادراتی کلاس 2 ژاپن 308 دلار هر تن فوب بود.

بیلت

فولاد ایران: بیلت صادراتی سی آی اس از 510 دلار هفته قبل به 505 دلار هر تن فوب رسید و تا آخر هفته بهبودهایی داشته

به 510 تا 515 دلار هر تن فوب رسید. عرضه کننده ها سعی داشتند قیمت معاملات را به

بالاتر از 500 تا 505 دلار برسانند ولی خریدارها به دنبال تخفیف های بیشترند. در

کل بازار بیلت هنوز در ابهام بود.

در بازار داخلی ترکیه قیمت بیلت هفته گذشته 530 تا 535 دلار

هر تن درب کارخانه و در ثبات بود. در بازار واردات نیز بیلت سی آی اس 5 تا 10 دلار

افت داشته 525 تا 530 دلار هر تن سی اف آر ترکیه ثبت شد.

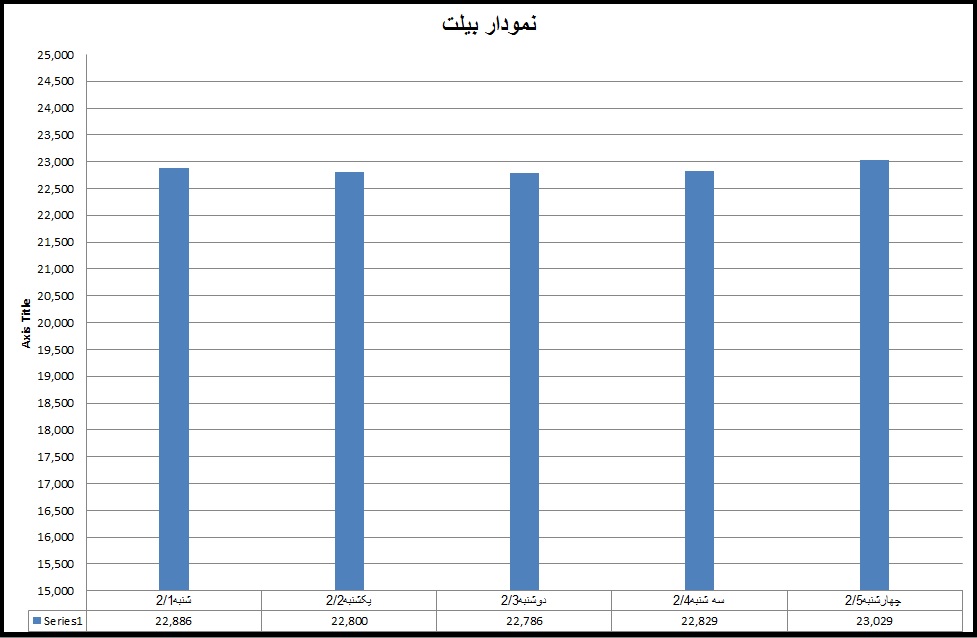

بیلت در بازار ایران

فولاد ایران: قیمت شمش در هفته

گذشته روند سینوسی داشت. میانگین قیمت سایز های 150 و 125 میلیمتر هر کیلو تمام

شده 22866 ریال بود. با روند نزولی قیمت میلگرد از روز یکشنبه قیمت شمش هم نزولی شد ولی از سه شنبه به بعد

روند صعودی یافت. آنچنانکه روز چهارشنبه به 23029 ریال هر کیلو تمام شده به طور

متوسط رسید. شمش های کارخانه های بزرگ مثل چادر ملو و ارفع در قیمت پایه 21500

ریال عرضه شد که تقاضای چندانی نداشت. تا روز سه شنبه روند نزولی قیمت ناشی از

سردرگمی بازار و ابهام در قیمت پایه شمش فولاد خوزستان بود. روز سه شنبه مشخص شد

که فولاد خوزستان در قیمت 22000 ریال پایه تنها 30 هزار تن عرضه دارد. برای این

عرضه بحث و سخن بسیار بود. فرمولی که فولاد خوزستان از آن استفاده می کند قیمت فوب

سی آی اس + کرایه حمل + 5 درصد حقوق گمرکی، ضربدر نرخ ارز 42000 ریالی است.

دو نکته قابل ذکر است:

اول آن که فولاد خوزستان فقط یک محموله 30 هزار تنی را یکجا

عرضه کرد و فروخت. این به معنای آن است که سیاست فروش این کارخانه در بازار داخلی

با محافظه کاری شدید روبروست و بنابراین احتمال کاهش قیمت از طرف فولاد خوزستان

نیست مگر آن که شمش سی آی اس دچار افت قیمت جدی گردد.

دوم آن که فولاد خوزستان به سیاست صادراتی خودش ادامه خواهد داد

و نگاهش بیشتر به بازارهای بیرونی خواهد بود. این نکته در خور تاملی است. کاوه

جنوب کیش دو روز قبل شمش را در پایه قیمت 21400 ریال فروخت در حالی که همان روز 50

هزار تن شمش صادراتی را در قیمت 500 دلار فوب عرضه کرد. بنابراین نباید نگران

سرازیر شدن محصولات صادراتی به بازار داخل بود.

عرضه 22000 ریالی فولاد خوزستان بازار آهن اسفنجی را هم به ثبات

رساند. تا قبل از این عرضه، آهن اسفنجی در قیمت پایه حداقل 12200 ریال هر کیلو

معامله می شد ولی پس از این عرضه قیمت به 11800 ریال رسید. این در حالی است که

عرضه اسفنجی هم کمابیش با محدودیت روبرو شده است. در هر حال با توجه به تجربه

صادرات سال گذشته کارخانه های ایرانی بر مدار صادرات قرار گرفته اند. دولت بنا

دارد ارز پتروشیمی، فولاد و صادرات شرکت های دولتی را به بانک مرکزی برگرداند. با

این سیاست از صادرات این کالاها بیشتر از گذشته حمایت خواهد کرد. هفته گذشته وزارت

صمت بخشنامه ای صادر کرد که خریداران کالا در بورس باید فقط تولید کننده ها باشند

که در سیستم بهین یاب ثبت نام کرده باشند. این همان سیاست زمان جنگ است که کنترل

ها و محدودیت ها را تشدید کرده بود و در نهایت رابطه سرمایه با تولید قطع شد.

امروز با افزایش تولید و حبس شدن سرمایه در بانک ها و مسکن و بورس، این سیاست جواب

نمی دهد. تفکرات 40 سال قبل امروز جوابگو نیست و شکست آن ها به سرعت اتفاق خواهد

افتاد.

وقتی ما از بروکرات های با سابقه و 40 ساله در سیاست استفاده می

کنیم نتیجه اش تکرار تجربه های قبل است و عقب ماندن از دنیا.

مساله تحریم ها دولت را به سمت تمرکز بیشتر می کشاند و این

تمرکز و کنترل در ساختار اقتصادی مشکل ایجاد خواهد نمود که نیاز به جهش دارد نه

عقب نشینی.

مقاطع

فولاد ایران: هفته گذشته میلگرد صادراتی سی آی اس 15 دلار هر تن نسبت به یک

ماه قبل افت نموده 565 تا 575 دلار هر تن فوب شد. از آنجایی که میلگرد سی آی اس

تقاضای زیادی ندارد احتمال می رود قیمت باز هم کاهش یابد.

میلگرد صادراتی ترکیه 550 تا 555 دلار هر تن فوب است و نسبت به قیمت

های سی آی اس قدرت رقابت بهتری دارد. در بازار داخلی ترکیه میلگرد 560 تا 570 دلار

هر تن درب کارخانه شنیده شد.

میلگرد صادراتی چین نیز رشدی جزیی داشته 540 دلار هر تن فوب شنیده

شد.

در بازار

داخلی اروپا میلگرد در 553 یورو هر تن درب کارخانه در ثبات بود. در بازار داخلی امریکا نیز

میلگرد در حدود 698 دلار هر شورت تن ثبات داشت. میلگرد وارداتی به امریکا نیز 637 دلار هر شورت تن سی آی اف بود.

مقاطع در بازار ایران

فولاد ایران: میانگین قیمت میلگرد

سایز 8 تا 32 میلیمتر روز شنبه 26896 ریال بود. تا روز چهارشنبه به 26688 ریال

رسید. علت این امر رکود حاکم بر بازار و سرگردانی بازار بود. روز چهارشنبه با

معامله شمش فولاد خوزستان در بورس، بازار کمی بهبود یافت و از روند نزولی قیمت جلوگیری

شد. با توجه به قیمت پایه فروش شمش فولاد خوزستان در بورس ( 22000 ریال)، هنوز

امکان کاهش قیمت مقاطع وجود دارد. بخصوص آن که قیمت آهن اسفنجی هم روند کاهشی

داشته است. این مساله روی بازار ضایعات هم اثر خواهد گذاشت و قیمت آن را نزولی

خواهد کرد ولی این روند تا رسیدن به کف قیمت به سرعت و سادگی نیست و زمان می برد

چون کارخانه ها با شمش 2350 تومانی مشغول به تولید هستند.

یک هفته زمان می برد تا شمش های 2300 تومانی

تبدیل به میلگرد شود و به بازار بیاید. فارغ از قیمت شمش مساله رقابت برای فروش هم

هست. کارخانه ها مشکل نقدینگی دارند و برای تامین آن نیاز به فروش.

فشار بازار برای کاهش قیمت روی تیرآهن هم موثر

بود. میانگین قیمت تیرآهن 14، 16 و 18 که روز شنبه 30267 ریال هر کیلو بود تا روز

سه شنبه به 30067 ریال تمام شده هر کیلو در اصفهان رسید.

این شرایط برای نبشی و ناودانی هم دیده شد تا

روز سه شنبه که کاهش قیمت در حد نزدیک به 800 ریال هر کیلو بود در آخر هفته متوقف

شد و ایستاد.

بازار صادرات مقاطع که بیشتر در اختیار بخش

خصوصی بود در یک ماه آینده زیر سوال خواهد رفت. کارخانه ها از یک طرف باید پیمان

ارزی بسپارند و از طرف دیگر ارز را به 42000 یال به دولت بفروشند . این مساله

بازار داخلی را بیشتر تهدید خواهد کرد البته صادرات به عراق و افغانستان مشمول این

مقررات نیست ولی در سایه دلار 5700 تومانی صادرات ما به افریقا و خاور دور شروع

شده بود که با این نرخ عملا متوقف می ماند. بخصوص آن که قیمت میلگرد در خارج از

ایران نزولی است.

ورق

فولاد ایران: هفته گذشته قیمت ورق گرم صادراتی سی آی اس با توجه به افت تقاضا در بازارهای

اصلی آن ارزان تر شده از 595 تا 600 دلار به 575 تا 585 دلار هر تن فوب رسید. در بازار داخلی روسیه قیمت

ورق گرم نسبت به ماه مارس 3 تا 4 درصد رشد داشته 702 تا 722 دلار هر تن با 18 درصد

مالیات بر ارزش افزوده ثبت شد.

ورق گرم صادراتی چین با توجه به بهبود

تقاضای بازار داخلی رشد قیمت داشت. فعالیت بازارهای جهانی زیاد نیست و قیمت های

صادراتی چین هم رقابتی نیستند. از این رو تمرکز برخی کارخانه ها بر بازار داخلی

بود. ورق گرم چین 585 تا 605 دلار هر تن فوب است که 5 تا 15 دلار نسبت به هفته قبل

افت داشت. در بازار داخلی نیز ورق گرم تا 15 دلار شد داشت.

در بازار

داخلی امریکا ورق گرم از 876 دلار هر شورت تن درب کارخانه به 880 دلار بهبود داشت. در بازار داخلی اروپا نیز ورق گرم در 573 یورو هر تن درب کارخانه در ثبات بود.

ورق در بازار ایران

فولاد ایران: ورق گرم ضخامت 2

میلیمتر رول روز شنبه در انزلی 29800 ریال قیمت داشت. این نرخ تا پایان هفته تغییر

جدی نداشت. واردات این کالا سودآور نیست. به هیمن دلیل تعداد واردکننده ها محدود

شده است و طبعا از حجم واردات آن کاسته خواهد شد. بخصوص آن که محصولات داخلی جایگزین

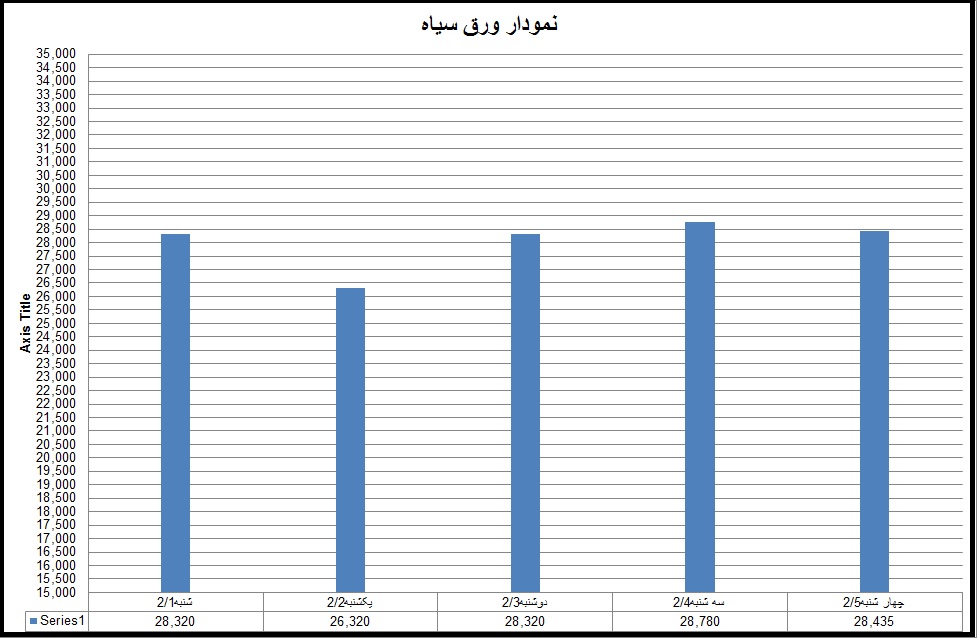

کالای وارداتی شده است. ورق های گرم ضخامت 2.5 میلیمتر به بالا هفته پر نوسانی

داشت و روز شنبه میانگین قیمت 28320 ریال بود. روز یکشنبه با شایعات مربوط به فروش

مبارکه در بورس، قیمت به 26320 ریال کاهش یافت ولی از روز دوشنبه قیمت به پایه

28000 ریال بالا رفت و تا آخر هفته به 28435 ریال رسید. مبارکه در بهمن ماه ورق

گرم کلاس B را در قیمت 26054 ریال فروخته که روانه بازار شده است و قیمت در

اسفند ماه 26190 ریال بوده که قسمتی از آن حمل شده و در فروردین 29283 ریال بوده

که هنوز حمل نشده و در اردیبهشت 27468 ریال. اما قیمت فروش ورق گرم کلاس C بهمن ماه 23500 ریال، پایه اسنفد ماه 24603 ریال، فروردین همان

قیمت و اردیبهشت 27063 و 26767 ریال است.

با این حساب میانگین قیمت ورق

گرم B و C با مالیات بر ارزش افزوده

فروخته شده در بهمن ماه 27006 ریال بوده و در اسنفد 27682 ریال. این کالاها یا حمل

شده یا در حال حمل شدن به انبارهاست. ولی محموله های فروخته شده در فروردین با

میانگین قیمت 29073 ریال و در اردیبهشت با قیمت 29538 ریال هنوز حمل نشده و به

همین دلیل مبارکه قیمت را به سادگی کاهش نمی دهد. امکان بالابردن آن را هم به

دلایل زیادی ندارد. حداقل مقاومت دولت است و روند نزولی قیمت در خارج، بنابراین

احتمال ماندگاری قیمت زیاد است. به این ترتیب باید شاهد باشیم قیمت بازار بالا

برود تا حداقل خود را به میانگین آخرین فروش مبارکه برساند.

ورق گرم محصول اکسین و کاویان

با کاهش قیمت روبرو بود. کاهش قیمت شمش فولاد خوزستان در بورس عامل اصلی این روند

بود. میانگین قیمت ورق سیاه 10 تا 40 میلیمتر محصول اکسین که روز شنبه 28938 ریال

بود تا روز چهارشنبه به 28631 ریال رسید. میانگین قیمت ورق کاویان هم دقیقا مشخص

نبود چون عرضه کالاهای این کارخانه مرتب نبود. کارخانه های اکسین و کاویان درگیر

تعهدات سال های قبل خود هستند به همین دلیل توانایی صادراتی آن ها بسیار محدود

است. اگر امکان صادرات کالاهای آن ها بود، فرصت های جذابی در انتظارشان می بود.

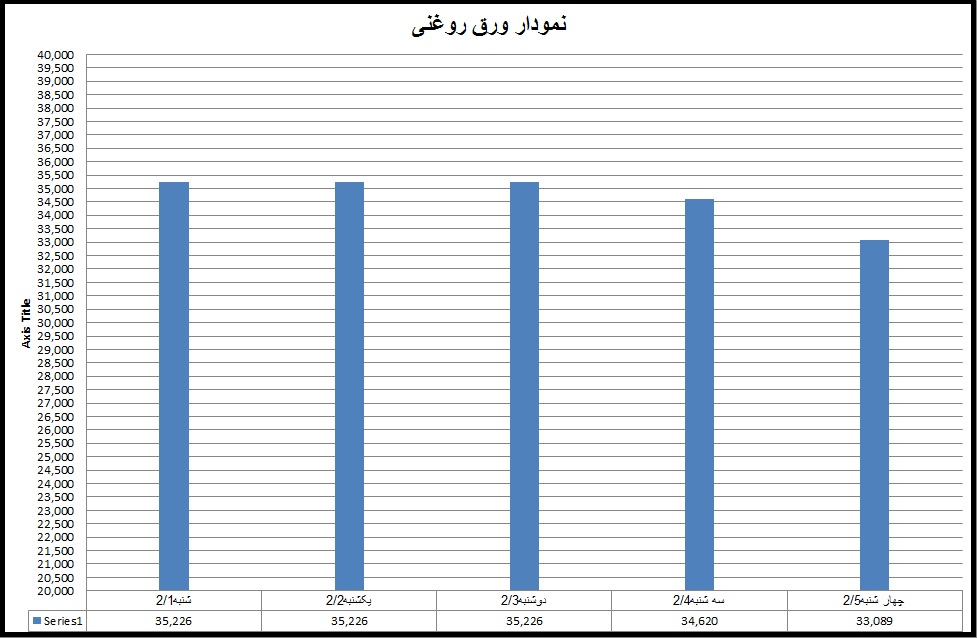

ورق سرد با بازار سردرگمی

روبرو بود. علت آن هم برخورد مبارکه و سیاست آن در بورس بود. مبارکه ورق سرد را در

فروردین ماه در بالاترین قیمت پایه 30774 ریال عرضه کرد و به دنبال همین قیمت هم

بود ولی در هفته گذشته در قیمت پایه 29106 ریال تنها 4 هزار تن فروخت. در فروردین

ماه 12000 تن و در اردیبهشت 34000 تن (تا امروز) ورق سرد وارد شده است. عرضه واقعی

مبارکه مشخص نیست چون بخش عمده آن را در خارج از بورس به سرویس سنتر ها و صنایع

اتومبیل و غیره واگذار می نماید. با توجه به آن که در سه ماه گذشته قیمت در خارج

ایران کمی بهبود یافته است واردات این کالا چندان توجیه پذیر نیست. میانگین قیمت

روز شنبه سایزهای 0.40 تا 2 میلیمتر 35226 ریال بود ولی تا روز چهارشنبه به 33089

ریال رسید. مشکل این کالا در تقاضاست که به علت کاهش تولید صنعتی با آن دست و پا

می زند.

ورق گالوانیزه روند نزولی

داشت و از 41641 ریال روز شنبه به 41347 ریال در روز چهارشنبه رسید. نوسان قیمت

این کالا به علت نزدیک بودن عرضه و تقاضا زیاد نمی تواند باشد.

در کل هفته گذشته بازار

تکلیفش معلوم شد. آنچه می ماند تصمیم ترامپ است و سیاست های دولت که روی بازار تاثیر

خواهد گذاشت. ولی در هر حال روند صادرات اسلب و شمش ادامه خواهد یافت و بنا به

دلایل زیادی مثل عرضه مواد اولیه به بازار داخل، کمبود تقاضا در داخل، شناخته شدن

محصولات ایران در خارج و غیره تشدید خواهد شد.

اگر مسئولان کشور گارد دفاعی

بگیرند صادرات دچار مشکل خواهد شد و حجم ارز وارد شده به کشور کاهش می یابد این

امر باعث بهم خوردن بسیاری از فاکتورهای کلان اقتصادی می گردد که اقتصاد ما نمی

تواند آن را تحمل کند.

بازار ایران: م.

چیت ساز

بازار جهان: م.

تابان شمال

پایگاه خبری فولاد ایران