سنگ آهن

فولاد ایران: سنگ آهن خلوص 62 درصد وارداتی به چین هفته نخست ژانویه را صعودی آغاز کرد و

نسبت به هفته پایانی سال 2017 حدود 3 دلار رشد داشته 76.35 دلار هر تن خشک سی اف آر

چین ثبت شد. برخی معتقدند سه ماه نخست سال تقاضای سنگ آهن مطلوب خواهد بود و همین

امر از قیمت ها حمایت می کند ولی از طرفی گروهی معتقدند تقاضای فولاد خوب نیست و

بازار سنگ آهن رونق نخواهد گرفت.

در بازار سنگ آهن صادراتی ایران،

آخرین قیمت سنگ آهن مگنتیت خلوص 60 درصد 40 دلار هر تن فوب بود. سنگ آهن هماتیت صادراتی

خلوص 60 درصد ایران نیز 37.2 دلار هر تن

فوب شنیده شد.

قراضه

فولاد ایران: هفته گذشته در بازار داخلی امریکا قراضه خرد شده 307 تا 335 دلار هر لانگ تن و در ثبات بود برای معاملات

ژانویه انتظار می رود قیمت قراضه 20 تا 30 دلار بالا برود.

در بازار واردات

ترکیه متوسط قیمت قراضه سنگین 375 تا 380 دلار هر تن سی اف آر شنیده شد البته

خریدارها به دنبال کمتر از 370 دلار بودند. قابل ذکر است قراضه آ3 دریای سیاه نیز 360 دلار هر

تن سی اف آر ترکیه بود.

در بازار داخلی

قراضه چین قیمت خرید قراضه 9 دلار پایین آمده به 399 دلار هر تن با 17 درصد مالیات

بر ارزش افزوده رسید. به نظر فعالان بازار این افت قیمت ها طبیعی است چون قیمت

قراضه اخیرا نسبت به هزینه تولید کارخانه ها خیلی بالاتر رفته بود.

بیلت

فولاد ایران: بیلت صادراتی سی آی اس

515 تا 518 دلار هر تن فوب بود برخی تا 520 دلار هم پیشنهاد می دادند. با توجه به

تعطیلات سال نو میلادی بازار در ثبات نسبی بود. روزهای آتی روند بازار روشن تر

خواهد شد.

قیمت بیلت در بازار داخلی چین هفته گذشته به دلیل سرمای هوا و تعطیلی

چند پروژه ساختمانی و افت کلی تقاضا تا 27 دلار کاهش داشته 560 دلار هر تن درب

کارخانه شد. بیلت صادراتی چین نیز تا 35

دلار افت داشته 525 دلار هر تن فوب شنیده شد.

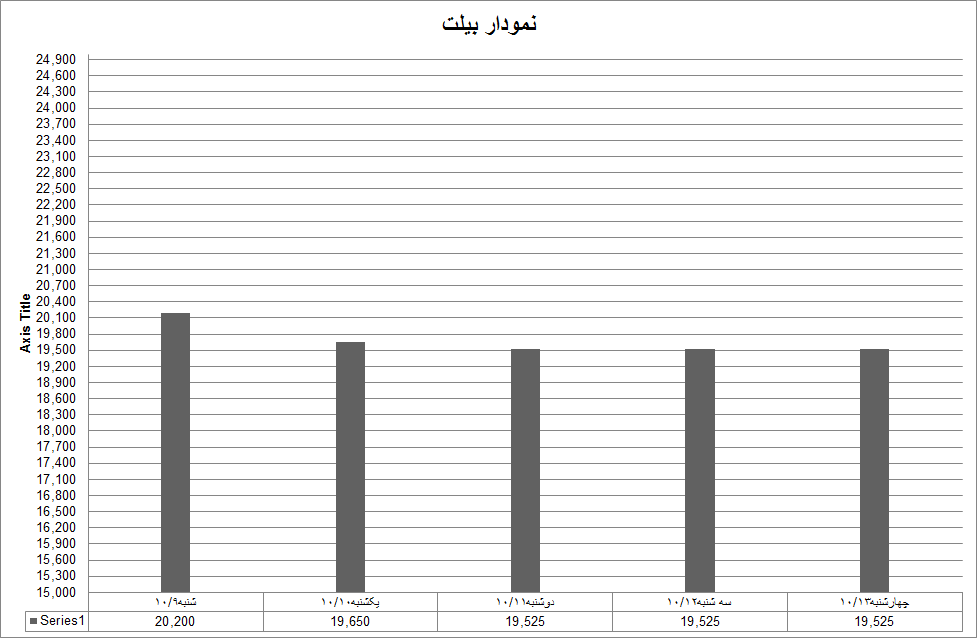

بیلت در بازار ایران

فولاد ایران: قیمت شمش از

روز شنبه روند نزولی داشت. بازار مقاطع به حداقل فعالیت خود رسیده بود و تقاضائی

برای شمش نبود. میانگین قیمت سایز 150 میلیمتر روز شنبه 1980 تا 2000 تومان بود و

سایز 125 میلیمتر 1970 تا 1990 تومان هر کیلو، ولی روند نزولی از همان روز شنبه

شروع شد تا روز سه شنبه که سایز 125 میلیمتر را 1850 تومان پیشنهاد دادند ولی

خریدار نبود. از روز سه شنبه نشانه های بهبود بازار دیده شد و معاملاتی کمابیش

صورت گرفت. روز چهارشنبه سایز 125 میلیمتر از قیمت 1920تا 1970 تومان اعلام میشد و

سایز 150 میلیمتر از 1990 تا 2010 تومان بسته به محل تحویل و زمان بارگیری. شمش

نیشابور در قیمت تمام شده 1960 تومان معامله شد در حالیکه مشابه آن در یک کارخانه

که جدیداً شروع به عرضه کرده است در 2090 تومان پیشنهاد شد البته خریدار نداشت

آخرین معامله شمش فولاد خوزستان در قیمت 1980 تومان هنوز جمع نشده است و اگر این

معامله بهم بخورد مشخص نیست که فولاد خوزستان این پایه قیمت را برای عرضه های بعد

حفظ کند چون بازار مقاطع قدرت جذب این پایه قیمت را ندارد. علیرغم آنکه نگاه خوش

بینانه قوی تر است تا نگاه منفی ولی بازار بهم ریخته و ضعیف مقاطع ترجیح میدهد به

محصولات کارخانجات کوچک تر بسنده کند که ارزان تر است و حجم عرضه آنها جوابگوی

تولید روزانه است چرا که سرمایه در گردش کمتری را درگیر می کند تا محصولات کارخانه

های بزرگ مثل فولاد خوزستان. با توسعه رکود و فقر فاصله طبقاتی در صنعت هم خودش را

بصورت دوگانگی در تولید نشان میدهد. با ادامه روند فعلی ما دو بخش تولید شمش

خواهیم داشت شمش بر ای صادرات و شمش برای تولید مقاطع در داخل، نقش اولی بسیار

پررنگ است ولی اگر به هر دلیلی لطمه بخورد بر فرض کاهش رشد اقتصادی چین آن وقت

زیان سنگینی برای صنعت فولاد خواهد بود. دولت باید ابزارهای سیاسی و اقتصادی برای

حفظ روند صادرات داشته باشد. این امر هم با رفتار دیپلماسی خارجی ما مغایر است چون

ما از زمان قاجار عادت کرده ایم پول بدهیم و رابطه ایجاد کنیم و نمی شود آنرا به

سادگی برعکس کرد. در هفته گذشته عرضه آهن اسفنجی به شدت محدود بود و همین امر می

تواند باعث کاهش عرضه شمش در روزهای پیش رو باشد، زمزمه های افزایش قیمت میله گرد

به این فضا کمک می کند.

مقاطع

فولاد ایران: میلگرد صادراتی سی آی اس سال نو

میلادی را در ثبات شروع کرد و 552 دلار هر تن فوب شنیده شد.

در بازار داخلی ترکیه میلگرد فعالیت زیادی نداشت و قیمت 575 تا 591

دلار هر تن درب انبار شنیده شد میلگرد صادراتی 570 تا 580 دلار هر تن فوب بود و

برخی به دنبال 585 دلار هر تن فوب بودند. از اواسط ژانویه روند بازار روشن تر

خواهد شد.

قرارداد میلگرد در بورس شانگهای چین 595.28 دلار هر تن شنیده شده که 18 دلار رشد

داشت. میلگرد صادراتی تا 3 دلار افت داشته 556 تا 566 دلار هر تن فوب شنیده شد.

در بازار داخلی اروپا میلگرد حدود 568 یورو هر تن درب کارخانه و در ثبات

بود. در امریکا نیز میلگرد 560 دلار هر

شورت تن درب کارخانه و بدون حرکت بود.

مقاطع در بازار ایران

فولاد ایران: میانگین

قیمت میله گرد 14 تا 25 روز شنبه در اصفهان 2390 تومان بود. سایزهای 14 و 16

میلیمتر با محدودیت عرضه روبرو بود همین محدودیت باعث افزایش قیمت شد تا روز

چهارشنبه که قیمت به 2450 تومان رسید. با اینکه تقاضا ضعیف بود ولی قیمت روند

صعودی داشت میله گرد روهینای دزفول هم تا روز دوشنبه تخفیف درشت اعمال میکرد ولی

تا آخر هفته آن را به حداقل رساند. علت این امر محدودیت عرضه شمش بود. بر خلاف

میله گرد، روند قیمت تیرآهن نزولی بود و متوسط قیمت سایزهای 14 تا 18 که روز شنبه

2820 تومان بود تا چهارشنبه به زیر 2800 تومان هم رسید، جو بازار مقاطع جو اقتصادی

نبود و مساله سیاست به شدت بازار را تحت تاثیر قرار داده بود. با این حال روز

دوشنبه همه به این نتیجه رسیده بودند که قیمت های بازار به کف خود رسیده است. در

حالیکه شمش تا 1820 تومان سقوط کرد و بعد خودش را بالا کشید میله گرد از 2200

تومان پایین تر نیامد. این نقطه توقف مقاطع بود، پایین تر از این یعنی توقف تولید

میله گرد ( میانگین قیمت همه کارخانه ها از ذوب آهن تا فلان کارخانه در رشت یا

اهواز یا کرمان ) اگر به زیر 2200 تومان برسد تولید متوقف میشود این نقطه سربسر

نیست نقطه مرگ است از آنجا که تمام تولیدات اعم از شمش یا کالاهای ما قبل آن مثل

آهن اسفنجی یا کنسانتره صادر میشود نگاه داشتن سطح قیمت میله گرد بالاتر از 2200

تومان سخت نیست، شمش در قیمت 480 تا 500 دلار بسته به کارخانه تولیدکننده به راحتی

قابل صدور است که معادل ریالی آن بدون جوایز صادراتی بالاتر از 2200 تومان می باشد.

چون فعلاً فضای صادراتی برای سنگ آهن تا شمش هست در صورت کاهش قیمت در بازار

داخلی، کالای خام یا نیم ساخته صادر میشود ولی کالای نهائی در حداقل مقدار تولید

میگردد. هر چه میزان تولید کاهش یابد، توان بازپرداخت دیون فولادی ها به بانک ها و

مالیات کمتر میشود این در نهایت شاید دولت را بیدار کند که با این صنعت جا مانده

چه باید کرد ؟ آیا اعداد و ارقام سند چشم انداز

که عده ای آن را چند دستی چسبیده اند هنوز قابل نقادی نیست ؟ واقعاً ما 41

میلیون تن فولاد خام مصرف داخلی داریم ؟ شاید دسترسی به 14 میلیون تن صادرات فولاد

خام در سال 1404 ممکن باشد اما همین امروز هم اقتصاد داخلی ما قدرت جذب کالاهای

ساخته شده را ندارد ولی دولت در تلاش برای افزایش تولید است. ولی ما با عدم تعادل

در عرضه گندله ، گاز ، راه و مهم تر از همه شیوه های کارکرد بانکی روبرو هستیم ما

به شیوه روز دنیا فقط تولید می کنیم و به سبک زمان قاجار آن را می فروشیم.

ورق

فولاد ایران: پایان هفته گذشته ورق گرم صادراتی چین 575 تا 585 دلار هر

تن فوب بود که 5 دلار نسبت به هفته پایانی 2017 ارزان تر شد. رکود تقاضا عرضه

کننده ها را مجبور کرد تخفیف هایی بدهند.

ورق گرم صادراتی سی آی اس 550 تا 560 دلار هر تن فوب شنیده شد که ثبات داشت.

در بازار داخلی

اروپا ورق گرم 535 یورو هر تن درب کارخانه و بی حرکت بود. در امریکا نیز ورق گرم

در بازار داخلی حدود 655 دلار هر شورت تن بود.

در جنوب شرق آسیا

ورق گرم ژاپن 585 تا 590 دلار هر تن فوب شنیده شد. محصول چین هم 565 تا 575 دلار هر

تن سی اف آر بود.

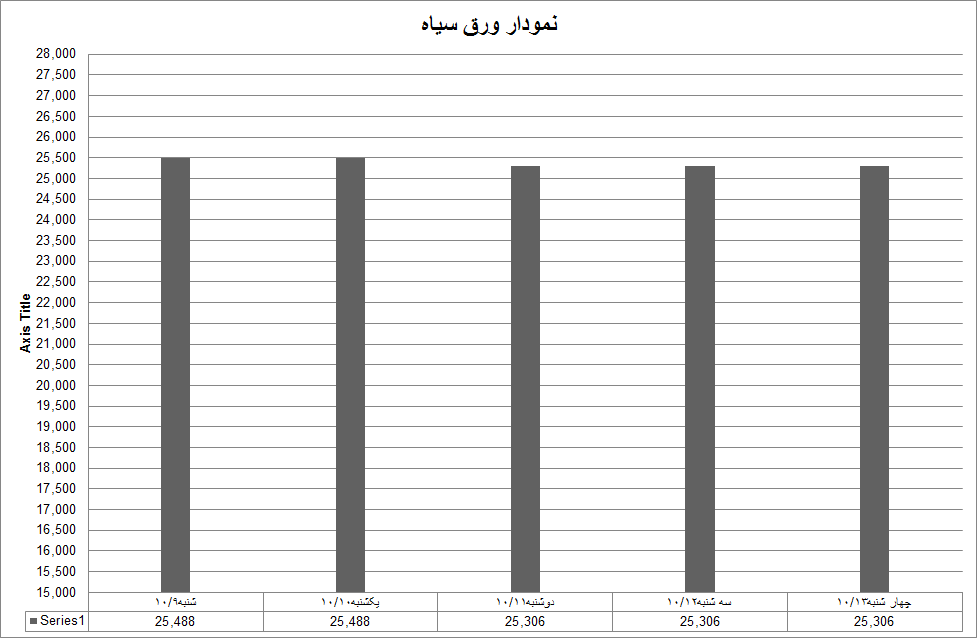

ورق در بازار ایران

فولاد ایران: ورق گرم

ضخامت 2 میلیمتر رول روز شنبه 2780 تومان هر کیلو در انزلی پیشنهاد میشد ولی تا

آخر هفته روند نزولی داشت و به 2750 تومان هم رسید در حالیکه قیمت ارز نسبت به

هفته قبل افزایش یافته بود ولی کاهش تقاضا از یک طرف و عرضه محصولات گیلان و اهواز

باعث شد تا قیمت روند نزولی داشته باشد، افزایش قیمت در خارج از ایران هنوز در

کشورمان جا نیفتاده است و احتمالاً این روند در ژانویه دنبال خواهد شد. در طول آذر

ماه بیش از 84 هزار تن ورق گرم وارد شده است که بالاترین آمار واردات برای یک ماه

بوده است . یکی از مشخصه های جمهوری اسلامی خاکستری بودن اطلاعات است اگر سامانه

ثبت سفارش مثل هر کشور دیگر هر لحظه میزان خرید را اعلام کند اینطور نمی شود که در

مهر ماه واردات این کالا 34 هزار تن باشد و در آذر ماه 84 هزار تن !! ورق های گرم

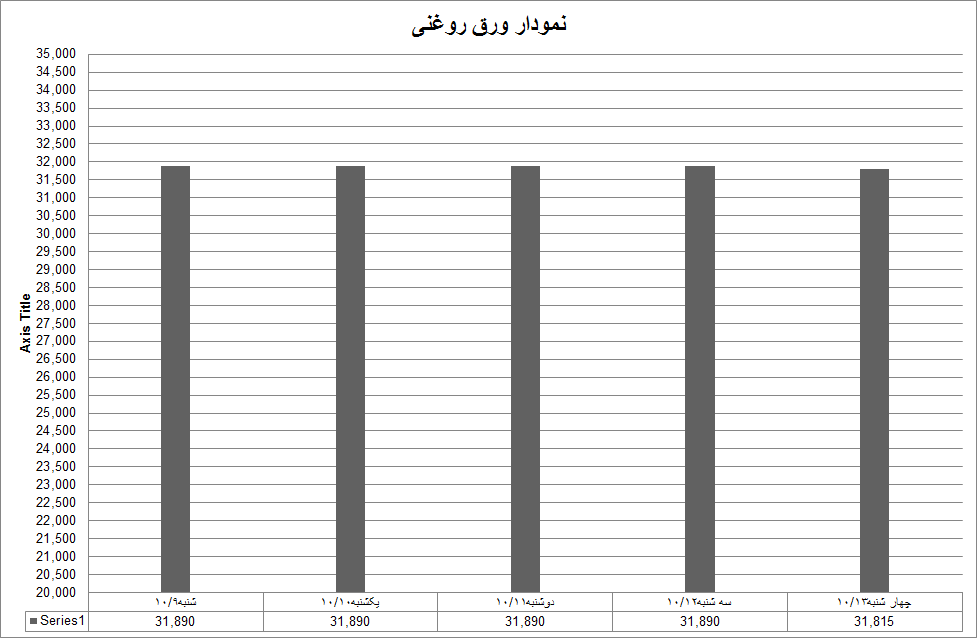

ضخامت 2.5 تا 6 میلیمتر مبارکه با افت قیمت تا 50 تومان هر کیلو روبرو شد این روند

نزولی با شیب کمتری برای ضخامت های 6 تا 15 میلیمتر دیده شد . علت اصلی کاهش قیمت

افت تقاضا بخصوص از طرف بنکدارها بود که با نگرانی مسایل سیاسی را دنبال میکردند.

ورق های گرم محصول کاویان و اکسین با کاهش قیمت روبرو بود. متوسط قیمت محصولات

اکسین شنبه 2440 تومان برای سایز 10 تا 40

میلیمتر بود ولی تا روز چهارشنبه به 2430 تومان رسید. محصول کاویان برای ضخامت های

8 تا 25 میلیمتر روز شنبه 2350 تومان بود که تا آخر هفته ثابت ماند. درخواست های

ورق به حداقل خود رسیده، ورق گرم یک کالای صنعتی است و معمولاً نسبت سفارش آن

بعنوان یک شاخص اقتصادی مورد تحلیل قرار می گیرد از اول امسال بازار ورق گرم با

رکود روبرو بوده علیرغم تلاش های یکی دو بار برای تغییر این بازار باز هم نتیجه ای

حاصل نشده است چون اقتصاد به کما رفته هر چه جلوتر می رویم میزان سفارش این کالا

کمتر می شود . شرایط صادراتی ما هم مثل گذشته برای این کالا نیست بنابراین مشکل

فروش و تولید در آینده تشدید خواهد شد.

ورق سرد بازار محدودی

داشت. فعالیت ها بسیار محافظه کارانه شده بود و خریدارها بیشتر ترجیح می دادند

نظاره گر باشند. در عین حال انواع ورق سرد اعم از محصول مبارکه ، کره و سی آی اس

در بازار هست که ضخامت های 0.90 تا 1.5 میلیمتر آن بیشتر محصول مبارکه است و در

قیمت های پایین پیشنهاد میشود . طبعاً تقاضا به سمت این کالاها می رود.

ورق گالوانیزه با

محدودیت عرضه روبروست در طول هفته گذشته بعضی از ضخامت ها تا 50 تومان هر کیلو

افزایش قیمت داشت ولی تقاضا همچنان آرام است.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران