سنگ آهن

فولاد

ایران: هفته

گذشته قیمت سنگ آهن وارداتی در چین به پایین ترین سطح از اواخر ژوئن رسید. جو منفی

حاکم بر بازار و پیش بینی افت تقاضا موجب رکود شده است. شاخص قیمت سنگ آهن خلوص 62

درصد وارداتی از حدود 63 دلار آخر هفته قبل به 58.10 دلار هر تن خشک سی اف آر

رسید. برنامه های کاهش تولید فولاد در چین و از طرفی افت قیمت فولاد بازار سنگ آهن

را نزولی نمود.

در بازار

سنگ آهن صادراتی ایران، آخرین قیمت سنگ آهن مگنتیت خلوص 60 درصد با توجه به افت

بازار چین از حدود 41.5 دلار به حدود 36 دلار هر تن فوب رسید. سنگ آهن هماتیت

صادراتی ایران نیز حدود 32 دلار هر تن فوب ثبت شد.

قراضه

فولاد

ایران: هفته گذشته در بازار وارداتی قراضه ترکیه خرید ها افزایش یافت و قیمت

ها بالاتر رفت. چندین محموله از قراضه

اروپا و امریکا با خلوص های مختلف بین 309 تا 320 دلار هر تن سی اف آر معامله شد.

در جنوب شرق آسیا قراضه سنگین کلاس 1 و 2 خلوص 20-80 امریکا

280 تا 287 دلار هر تن سی اف آر تایوان

شنیده شد.

در مزایده صادراتی ژاپن قراضه سنگین کلاس دو 14 دلار نسبت به ماه قبل افت داشته 287 دلار هر تن

تحویل کنار کشتی شنیده شد.

در بازار داخلی امریکا قراضه خرد شده همچنان در 316 دلار هر

لانگ تن در ثبات بود.

بیلت

فولاد

ایران: بیلت

صادراتی سی آی اس آخر هفته گذشته 490 دلار هر تن فوب ثبت شد که نسبت به آخر هفته

قبل در ثبات بود.

بیلت در بازار چین 11 دلار هر تن افت داشته 528 دلار هر تن

درب کارخانه شده است. قیمت بیلت وارداتی در جنوب شرق آسیا در ثبات بود و

میانگین قیمت 530 تا 535 دلار هر تن سی اف آر ثبت گردید.

قیمت بیلت در بازار داخلی و صادرات ترکیه پایین آمد ولی

قیمت های وارداتی در ثبات بود. در بازار داخلی با 10 دلار افت 500 تا 510 دلار هر تن

درب کارخانه ثبت شد. بیلت صادراتی ترکیه نیز 500 تا 510 دلار هر تن فوب بود که نسبت

به هفته قبل افت داشت. بیلت وارداتی در ثبات بوده محصولات سی آی اس 515 تا 520 دلار

هر تن سی اف آر ثبت شد.

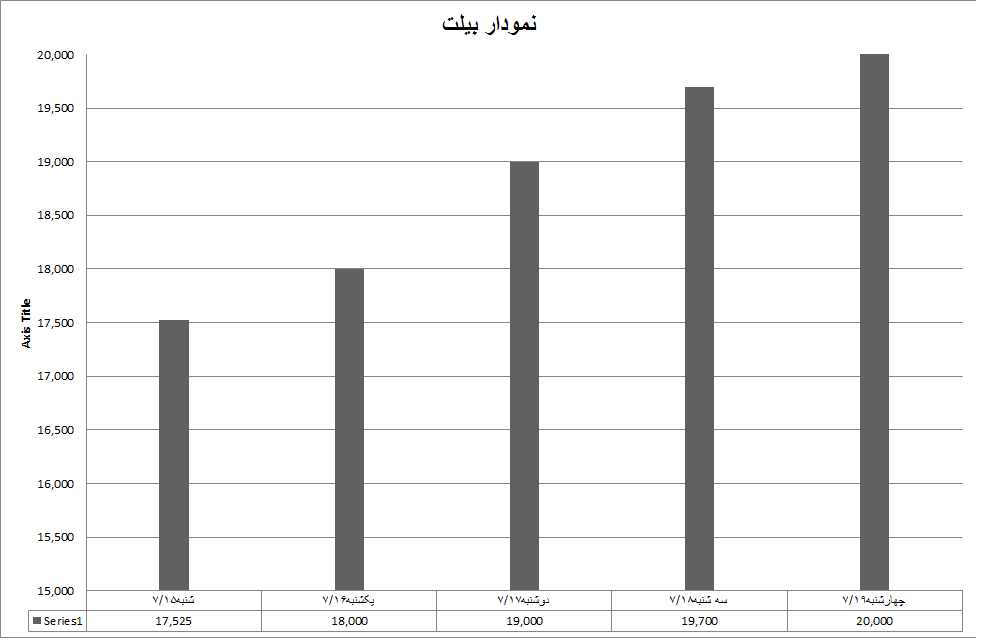

بیلت در بازار ایران

فولاد

ایران: هفته گذشته

بازار شمش هیجان زده بود. سایز 150 میلیمتر روز شنبه بطور متوسط 1760 تومان و سایز

125 میلیمتر 1740 تومان با 9 درصد مالیات بر ارزش افزوده معامله میشد. از روز

یکشنبه قیمت ها شروع به افزایش کرد روز سه شنبه تا چهارشنبه ظهر جهش سه گام برداشت

تا جائی که سایز 150 میلیمتر بطور میانگین به 2000 تومان و 125 میلیمتر به 1970

تومان رسید. با اعلام عرضه فولاد خوزستان چهارشنبه بعداز ظهر قیمت ها ایستاد و

فروشنده های شمش شروع به پیشنهاد کالا برای فروش نمودند روز پنجشنبه سایز 125

میلیمتر در قیمت 1950 تومان و سایز 150 میلیمتر در قیمت 1980 تومان عرضه شد. اکثر

دست اندرکاران منتظر نتیجه معامله شمش فولاد خوزستان در بورس برای روز شنبه هستند،

تجربه نشان داده است که حداقل برای آزمودن روش جدید ضوابط رعایت خواهد شد اما

زیرکی فولاد خوزستان در همین قدم اول به کار رفته است چون شمش طول 5 تا 12.1 متر

را عرضه کرده نه شمش استاندارد 12 متری را، پیش بینی می شود همه عرضه فروخته شود

بخصوص که نحوه پرداخت نقدی اعتباری است، اگر این پایه قیمت مورد قبول قرار گیرد

عملاً قیمت شمش کارخانه های غیر دولتی باید کاهش یابد چرا که با دستور العمل آقای

سرقینی قیمت آهن اسفنجی باید به نصف قیمت فروش شمش فولاد خوزستان برسد. تا روز

شنبه آهن اسفنجی در قیمت 980 تومان عرضه میشد اگر شمش در قیمت پایه 1810 تومان

معامله شود آهن اسفنجی باید به 900 تا 910 تومان پائین بیاید. با این حساب قیمت

شمش تولیدکنندگان کوچک نیز باید کاهش یابد. یک عامل که باعث شد فولاد خوزستان

علیرغم مقاومت های زیاد در اجرای رابطه قیمت شمش با میله گرد موافقت کند وضعیت

بازار نزولی شمش در خارج از ایران و روند کاهشی تقاضای آن است. خریداران خارجی

تمایلی به شمش 500 دلاری ندارند و به دنبال 470 تا 480 دلار فوب بنادر ایران هستند

بنابراین با توجه به این روند فعلاً فولاد خوزستان به این فرمول تن داده است ولی

ادامه آن بسته به حجم صادرات و قیمتهای صادراتی این کارخانه و نرخ ارز دارد. اینجا

یک سئوال مطرح است که چرا دولت تن به این فرمول داده است؟ آهن اسفنجی در حجم حداقل

20 میلیون تن در کشور تولید می شود که 90 درصد آن دولتی است کاهش قیمت هر کیلو 80

تومان یعنی کاهش درآمد دولت معادل حداقل 1600 میلیارد تومان، به ازاء آن گندله هم

باید حداقل هر کیلو 50 تومان پائین بیاید ، حداقل تولید گندله 30 میلیون تن است

یعنی 1500 میلیارد تومان دیگر کاهش درآمد دولت، گذشته از این دو رقم کاهش میزان

درآمد مالیات ارزش افزوده 9% و مالیات عملکرد این تولیدات است، این رقم ها نجومی

است، حتماً آنها که این پیشنهاد را جا انداخته اند راه جبران آن را هم در نظر

گرفته اند در غیراینصورت مشکل کسری بودجه دولت تشدید خواهد شد.

روایت های مختلفی برای جهش قیمت شمش در هفته

گذشته عنوان شد مثل افزایش قیمت ارز، کمبود موجودی شمش ، افزایش تقاضای مقاطع و و

و... ، ما به دنبال هر دلیل علمی و منطقی که رفتیم که توجیه کننده حدود 13 درصد

افزایش قیمت در خلال سه روز باشد به نتیجه نرسیدیم در حالیکه همه دست اندرکاران

میدانند از شنبه چه اتفاقی خواهد افتاد، تنها جو روانی بازار علت اصلی این بهم

ریختگی بود و باید در انتظار نشست تا نتیجه آن را این هفته دید.

مقاطع

فولاد

ایران: هفته گذشته قیمت قرارداد میلگرد در بورس شانگهای چین 22

دلار ارزان تر شده 536 دلار هر تن ثبت شد. در بازار نقدی این کشور نیز میلگرد 4.5

تا 6 دلار هر تن افت داشته 581 تا 603.5 دلار هر تن درب کارخانه بود.

متوسط قیمت میلگرد

صادراتی سی آی اس 540 تا 550 دلار هر تن فوب دریای سیاه می باشد که 5 دلار نسبت به

هفته قبل افت داشته است.

متوسط قیمت میلگرد صادراتی ترکیه 515 تا 525 دلار هر تن فوب و رو به بهبود بود

چون قراضه رشد قیمت داشت. البته کسی بالاتر از 515 دلار خریدار نبود. میلگرد در

بازار داخلی ترکیه از 527 تا 544 دلار به 505 تا 517 دلار هر تن درب کارخانه رسید

و هنوز رشد بازار قراضه بر آن تاثیر مثبت نگذاشته است.

در بازار داخلی امریکا میلگرد در 560 دلار هر شورت تن درب

کارخانه در ثبات بود.

مقاطع در بازار ایران

فولاد

ایران: میانگین

قیمت میله گرد 14 تا 25 در دزفول روز شنبه 2140 تومان بود که آخر هفته به 2180

تومان رسید و محصول ذوب آهن 2280 تومان بود که به 2320 تومان رسید. متوسط قیمت

تیرآهن 14 – 16 – 18 در اصفهان شنبه 2736 تومان بود که آخر هفته به 2773 تومان

رسید. بازار از روز یکشنبه بهم ریخت و قیمت ها بالا رفت قیمت تیرآهن روز دوشنبه به

اوج رسید ولی از آنجا که عرضه این کالا مدیریت می شود قیمت آن تا آخر هفته تقریباً

ثابت ماند. اما روند قیمتی میله گرد از دوشنبه شروع شد دلیل خاصی هم برای آن نبود.

عده ای افزایش قیمت شمش را عنوان میکردند عده ای نرخ ارز و یا توافقات داخل انجمن

تولیدکنندگان را، اما هر چه بود مشخص بود که تقاضای واقعی در پشت پرده نیست تنها

بازار جا مانده در تعطیلات به هیجان آمد و خریدارها به رقابت برخاستند در نتیجه

قیمت ها بطور میانگین تا 80 تومان بالا رفت. این فرصتی بود تا کارخانه ها محصول

خود را بفروشند عده ای از آنها پیش فروش کردند و تولید روزهای بعد را به پول تبدیل

کردند همین ها به بازار شمش رجوع کردند و تعادل بازار شمش را بهم زدند در واقع

نوسان قیمت شمش با یک روز تاخیر از افزایش قیمت مقاطع شروع شد که علت آنهم همین

رفتار تولیدکنندگان میله گرد بود. به هر حال بازار تا روز چهارشنیه رو به بالا بود

روز پنج شنبه هم عده ای قیمت ها را بالا بردند ولی سردرگمی و بلاتکلیفی ناشی از

اتفاقات بورس در روز شنبه بسیاری از خریداران را محتاط کرد و از بازار عقب نشستند،

آنچه مسلم است اینست که کارخانه های تولیدکننده مقاطع موجودیهای خود را فروخته اند

و این موجودیها به انبارها رفته حال در هفته پیش رو باید رفتار بنکدارها و تاثیر

آنها روی بازار را دید که چه اتفاقی می افتد اگر آنها شروع به فروش موجودیهای خود

کنند و دست از خرید بکشند قیمت پایین می آید در غیر این صورت قیمت باثبات می ماند

در حالیکه بازار در رکود است . نگاه اکثر دست اندرکاران اینست که هفته آینده بازار

فعال نخواهد بود آنچنان که قبلاً هم این روند تجربه شده است.

ورق

فولاد ایران: آخر هفته گذشته ورق گرم صادراتی

چین 549 دلار هر تن فوب ثبت شد در حالی که پیش از آن 570 تا 580 دلار بود. کارخانه

ها قیمت های صادراتی را نسبت به قبل از تعطیلات پایین آورده اند و احتمالا حاضر

خواهند شد تخفیف بیشتر هم بدهند. در بازار داخلی نیز ورق گرم 16 تا 18 دلار هر تن

افت داشت.

ورق گرم وارداتی در امارات 590 تا 600 دلار هر تن سی اف آر و در ثبات بود.

در بازار داخلی امریکا ورق گرم از 610 دلار به 600 دلار هر

شورت تن درب کارخانه رسید. در بازار داخلی اروپا نیز ورق گرم 542 یورو هر تن درب

کارخانه بود که کمی افت داشت و قیمت وارداتی نیز 538 یورو هر تن سی آی اف ثبت شد.

ورق گرم صادراتی سی آی اس نیز 555 تا 560 دلار هر تن فوب بود

که نسبت به هفته قبل تا 5 دلار افت داشت.

در ترکیه هم تقاضا کم بود و بازار امید زیادی به آینده

نزدیک ندارد از این رو ورق گرم تا 15 دلار افت داشته 585 تا 600 دلار هر تن درب

کارخانه ثبت شد.

ورق در بازار ایران

فولاد

ایران: ورق گرم

ضخامت 2 میلیمتر رول اول هفته در انزلی 2730 تومان قیمت داشت ولی آخر هفته با توجه

به نوسان نرخ ارز روند صعودی به خود گرفت آخر هفته قیمت به 2950 تومان هم رسید که

ناشی از نوسان نرخ ارز بود. قیمت این کالا در خارج از ایران رو به کاهش است آخرین

قیمت 480 یورو محصول ام ام ک و 570 دلار محصول قزاقستان تحویل انزلی بوده است. ورق

های گرم ضخامت 2.5 میلیمتر با محدودیت شدید روبرو بود، ضخامت 3 میلیمتر تا 15

میلیمتر روز شنبه 2497 تومان بود که تا اخر هفته به 2525 تومان رسید علت این

افزایش قیمت بیشتر ناشی از بالا رفتن قیمت ضخامت های زیر 10 میلیمتر بود. هر چند

که بطور عام اکثر ضخامت ها با افزایش قیمت روبرو شدند علت این افزایش قیمت محدودیت

عرضه بود. ورق های گرم محصول اکسین همچنان با بازار راکد روبرو بود میانگین قیمت

آنها در طول هفته 2330 تا 2340 تومان بود و ورق های کاویان هم همین شرایط را داشت

فعلاً بازار ورق گرم با محدودیت تقاضا روبروست و موجودی آن هم بالاست .

ورق سرد همچنان با بازار راکد روبروست متوسط

قیمت سایز 0.40 تا 2.5 میلیمتر اول هفته 3130 تومان بود که تا آخر هفته به 3170

تومان رسید علت این افزایش قیمت بالا رفتن نرخ ارز بود که قیمت محصولات وارداتی را

تحت تاثیر قرار داد. در حالیکه قیمت این کالا در بازار جهانی رو به نزول است و به

510 یورو هر تن سی اف آر بنادر ایران رسیده است موجودی این کالا در بنادر سی آی اس

آماده به حمل کم نیست و همین امر احتمال نوسان قیمت را محدود می کند.

ورق گالوانیزه با بازار آرامی روبرو بود با

افزایش نرخ ارز قیمت بعضی اقلام وارداتی بالا رفت به همین علت میانگین قیمت از

3610 تومان در روز شنبه به 3658 تومان افزایش یافت.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه

خبری فولاد ایران