سنگ آهن

فولاد ایران: هفته گذشته سنگ آهن به روند نزولی هفته ادامه داد ولی تا اواخر هفته این روند

متوقف شد و با افزایش خرید ها قیمت کمی بهبود یافت. سنگ آهن خلوص 62 درصد وارداتی

به چین از 63.15 دلار آخر هفته قبل

به 62.25 دلار هر تن سی اف آر رسید و

نهایتا پایان هفته بهبود یافته به 64.95 دلار هر تن سی اف آر چین نیز رسید.

چون اخیرا افت قیمت شدید بوده خریداران چینی نگران شدند که قیمت به کف رسیده

باشد از این رو خرید ها را افزایش دادند. همین امر قیمت را بالا کشید.

در کل در بازار سنگ آهن کارشناسان نمی توانند نظری قطعی در مورد روند آتی آن

بدهند چرا که همه منتظر روشن شدن سیاست های زیست محیطی دولت چین و میزان تقاضای

فولاد هستند. شاید پس از تعطیلات هفته اول اکتبر در چین روند بازار روشن تر شود.

در بازار

سنگ آهن صادراتی ایران، آخرین قیمت سنگ آهن مگنتیت خلوص 60 درصد با بهبود بازار

چین، از حدود 41 دلار به حدود 44 دلار هر تن فوب رسید. سنگ آهن هماتیت صادراتی

ایران نیز حدود 40 دلار هر تن فوب ثبت شد.

قراضه

فولاد ایران: هفته گذشته بازار واردات

قراضه در ترکیه نزولی بود و متوسط قیمت قراضه سنگین خلوص 20-80 حدود 315 تا 320

دلار هر تن سی اف آر شنیده شد در حالی که هفته قبل تا 335 دلار بود. شاید قیمت تا

10 دلار دیگر ارزان شود ولی در کل چون در زمستان عرضه محدودتر می شود نمی توان گفت

روند نزولی بازار قراضه تداوم دارد.

متوسط قیمت قراضه

کانتینری وارداتی از امریکا در تایوان 5

دلار افت داشته 285 تا 290 دلار هر تن سی اف آر شده است. معاملاتی در 285 دلار

هر تن سی اف آر نیز نهایی گردید.

کارخانه توکیو

استیل ژاپن قیمت خرید قراضه از بازار داخلی را دو مرتبه بالا برد که در مجموع 13

دلار هر تن رشد داشته به 295 دلار هر تن رسید. کره برای خرید قراضه از ژاپن به دنبال

290 دلار هر تن فوب بود.

قراضه خرد شده در بازار داخلی امریکا نیز در 316 دلار هر

لانگ تن در ثبات بود.

بیلت

فولاد ایران: بیلت صادراتی سی آی اس اواخر هفته 515 دلار هر تن فوب ثبت

شد در حالی که هفته قبل 520 دلار هر تن فوب بود. افت بازار سنگ آهن و قراضه بر

بیلت سی آی اس نیز اثر منفی گذاشت. در ترکیه بیلت سی آی اس 535 تا 550 دلار

هر تن سی اف آر بود. ترک ها بالاتر از 530

دلار سی اف آر حاضر به معامله نبودند. در مصر هم بیلت سی آی اس در 525 دلار هر تن

سی اف آر معامله شده که معادل 505 دلار هر تن فوب است.

بیلت صادراتی

چین از 530 تا 535 دلار به 520 دلار هر تن

فوب رسیده ولی باز هم خریداری ندارد.

بیلت وارداتی در

جنوب شرق آسیا به طور میانگین 540 تا 545 دلار هر

تن سی اف آر بود که حدود 2 درصد افت قیمت داشته است. قیمت های درخواستی

خریداران به 535 تا 537 دلار هر تن سی اف آر رسیده است.

در بازار داخلی ترکیه نیز بیلت 5 دلار ارزان تر شده 525 تا

535 دلار هر تن درب کارخانه شده است.

قیمت بیلت در بازار نقدی چین پس از مدتی روند نزولی، اواخر

هفته 1.5 دلار بالا رفته به 531 دلار هر تن درب کارخانه رسید.

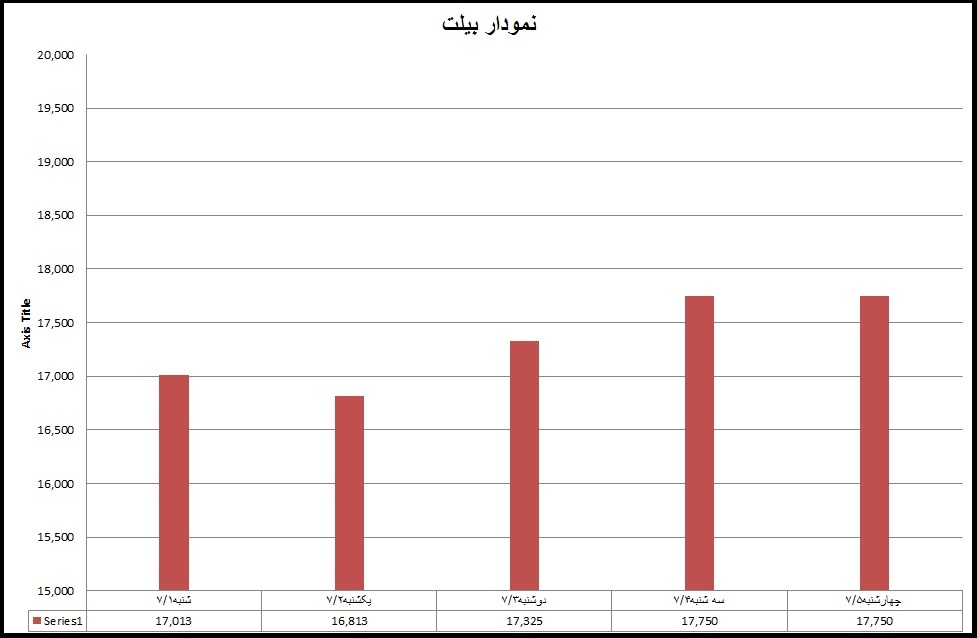

بیلت در بازار ایران

فولاد ایران: قیمت شمش در هفته گذشته کمی بهبود یافت. میانگین قیمت روزانه برای سایزهای 125

و 150 میلیمتر روز شنبه 1700 تومان بود که روز چهارشنبه به 1775 تومان رسید. البته

روز پنجشنبه سایز 150 میلیمتر در قیمت 1710 تا 1730 تومان هم معامله شد. علت این

افزایش قیمت به کف رسیدن موجودی ها بود. کارخانه های تولیدکننده شمش در هفته های

قبل سعی در فروش موجودی های خود نمودند و در مقابل خرید مواد اولیه مثل آهن اسفنجی

و قراضه را به حداقل رساندند. در حالی که حجم عرضه قراضه محدود بود قیمت آن تا 150

تومان هر کیلو کاهش یافت. آهن اسفنجی علی رغم محدودیت عرضه تا 30 تومان پایین آمد

ولی احتیاط کارخانه ها ادامه داشت. از طرف دیگر مسابقه کاهش قیمت شمش باعث شده بود

که قیمت به کف خود برسد. اخبار سقوط قیمت سنگ آهن در خارج هم مزید بر علت بود. همه

نشانه ها مدیران را به سمت نقد کردن موجودی و ترس از بدهی در طی رکود ناشی از دهه

اول محرم تشویق کرد. در نتیجه در هفته قبل موجودی ها به کف خود رسید. از روز شنبه

نوردکارها که از عرضه شمش نگران شده بودند شروع به تماس جهت خرید از تولید کنندگان

شمش گرفتند هرچند که خرید های آن ها با احتیاط بود و برای حداقل مقدار اقدام می

کردند ولی همین تماس ها باعث افزایش قیمت شد. فروشنده ای که در هفته های قبل شمش

را تا 1680 تومان حاضر به فروش بود این هفته در قیمت 1720 تا 1750 موفق به انجام

معامله شد. البته پارتی های خرید در محدوده 500 تن بود. روز سه شنبه سنگ آهن با

افزایش هر تن بیش از 6 دلار روبرو شد. این مسئله باعث امیدواری شد که قیمت شمش در

خارج بالا برود. هر چند که پیش بینی ها حاکی از نزولی بودن قیمت سنگ آهن است ولی

تاثیر این خبر در بازار داخلی مثبت بود. آنچه مشخص است در طول ماه های نوامبر و

دسامبر بازار سنگ آهن به علت سیاست چین در حفظ محیط زیست با رکود و آرامش روبروست

. اگر تغییری دیده شود مربوط به بعد از دسامبر خواهد بود.

ادامه این وضعیت برای یکی دو هفته بازار را بسیار حساس

خواهد کرد چون چشم اندازی برای یک ماه آینده نیست. تولید کننده های شمش و مقاطع به

سیاست روزکاری روی خواهند آورد بنابراین دامنه قیمت شمش همین حداقل 1650 و حداکثر

1800 تومان باقی می ماند در حالی که حجم معاملات پایین است و همین امر باعث کاهش

تولید در حد کمترین ریسک خواهد شد.

مقاطع

فولاد ایران: در

بازار چین قیمت میلگرد در راستای رکود بازار بیلت تا 14 دلار افت داشت ولی اواخر

هفته قیمت ها کمی بالا رفته و قیمت قرارداد میلگرد در بورس شانگهای 0.87 درصد رشد

داشته به 544.5 دلار هر تن رسید. در بازار نقدی نیز میلگرد صادراتی حدود 534 دلار هر

تن فوب و قیمت داخلی 555 تا 582 دلار هر تن درب کارخانه بود.

در ترکیه آخرین قیمت میلگرد صادراتی هفته گذشته 5 دلار

افت داشته 545 تا 555 دلار هر تن فوب شد. تقاضای میلگرد در ترکیه به طور کلی پایین

آمده و فعالان بازار در انتظار روندی منفی برای قیمت ها هستند که علت اصلی هم افت

بازار قراضه است.

در بازار داخلی امریکا میلگرد در 565 دلار هر تن درب کارخانه

در ثبات بود. در شمال اروپا نیز میلگرد حدود 12 دلار رشد قیمت داشته 530 یورو هر

تن درب کارخانه شد.

مقاطع در بازار ایران

فولاد ایران: قیمت مقاطع سه روز اول هفته کاهشی بود و به طور متوسط روزانه 15 تومان کاهش

یافت. میانگین قیمت میلگرد 14 تا 25 در دزفول هر کیلو 2180 تومان و محصول ذوب آهن

اصفهان 2280 تومان بود. متوسط قیمت تیر آهن 14 تا 18 در اصفهان 2640 تومان بود. سه

روز اول هفته قیمت ها به کف خود رسید و عملا فضای کاهش قیمت وجود نداشت. قیمت شمش

به 1700 تومان رسیده بود و متوسط قیمت میلگرد 2100 تومان بود. انتظار می رفت

میلگرد تا 100 تومان دیگر کاهش یابد ولی بر عکس انتظار بازار به علت محدود شدن

عرضه شمش، قیمت شمش بالا رفت و قسمتی از این انتظار را پر کرد. در نتیجه ثبات به

بازار مقاطع بازگشت. با این ثبات بازار، بنکدارها به خرید مقاطع روی آوردند و این

حرکت بازاری را که به سمت انجماد می رفت دوباره فعال کرد. با افزایش قیمت شمش و

خبر افزایش قیمت سنگ آهن امیدواری به بازار تزریق شد و نوردکارها موفق شدند بخشی

از موجودی های خود را بفروشند. حال آن که در پی خرید شمش بودند و همین امر قیمت را

بالاتر برد. در هر حال در پایان هفته قیمت ها به اول هفته نزدیک شد و میانگین قیمت

میلگرد در دزفول 2150 تومان و در اصفهان 2290

تومان شد. متوسط قیمت تیرآهن هم به 2730 تومان افزایش داشت.

همه امیدها برای بعد از مراسم سوگواری سالار شهیدان جمع شده

است و نگاه ها به بورس و تابلوی قیمت شمش فولاد خوزستان است. اگر قیمت شمش فولاد

خوزستان تغییر نکند قیمت آهن اسفنجی پایدار می ماند و با توجه به فصل سرما محدودیت

عرضه قراضه هم شروع خواهد شد. بنابراین

از

سمت قیمت تمام شده میلگرد به زیر 2100 تومان نخواهد رسید ولی قیمت در بازار عرضه و

تقاضا معلوم می گردد. نباید فراموش کرد که امسال تقریبا بودجه عمرانی نداریم و

سیاست کاهش تورم، کاهش نرخ بهره و تعادل تراز پرداخت ها که اصل رفتار دولت را

تشکیل می دهد بسیار جدی دنبال می شود. در خوش بینانه ترین حالت به قول آقای نیلی

باید رونق را در سال آینده دید و امسال با احتیاط رفتار کرد.

ورق

فولاد ایران: قیمت ورق گرم صادراتی چین 15 تا 20 دلار نسبت به هفته قبل پایین آمده 560 تا

585 دلار هر تن فوب ثبت شد. در بازار داخلی نیز قیمت 597 تا 602 دلار هر تن درب

کارخانه با مالیات بر ارزش افزوده شد. کلا بازار پس از تعطیلات هفته آینده چین

روند روشن تری خواهد گرفت.

بهبود تقاضا قیمت ورق گرم را در ترکیه بالا برد، آخرین قیمت ورق گرم در بازار داخلی ترکیه 625 تا 630 دلار هر تن درب کارخانه

ثبت شده که 5 دلار رشد قیمت داشت. از طرفی در چین بازار ورق نزولی شده از این رو

خریدارها در ترکیه هم عقب نشینی کرده اند و منتظر روشن تر شدن روند بازارند.

در بازار داخلی امریکا ورق گرم در 620 دلار هر شورت تن درب

کارخانه در ثبات بود. قیمت وارداتی به امریکا نیز در 590 دلار سی آی اف ثبات داشت.

در شمال اروپا نیز ورق گرم بازار داخلی حدود 542 یورو هر تن درب کارخانه و بدون

تغییر ماند.

ورق گرم صادراتی سی آی اس نیز حدود 600 دلار هر تن فوب و

بدون تغییر ماند.

ورق در بازار ایران

فولاد ایران: قیمت ورق گرم ضخامت 2 میلیمتر رول عرض یک متر در انزلی روز شنبه 2760 تومان

بود در حالی که عرض 1.25 متر در قیمت 2700 تومان پیشنهاد می شد. قیمت تا آخر هفته

برای عرض 1.25 تقریبا ثابت ماند ولی عرض یک متر به 2720 تومان رسید. در هفته گذشته

پیشنهاد فروش ورق گیلان و نورد لوله اهواز در بازار بود در حالی که تقاضا محدود

بود. اتفاقی که در هفته قبل در بورس افتاد قابل توجه بود. اول آنکه مبارکه ورق گرم

گروه B را نسبت به عرضه 20/06/96 با

کیلویی نزدیک به 60 تومان بالاتر پیشنهاد داد. کلا 65 هزار تن تقاضا بود که 25

هزار تن عرضه شد و در پایه 24701 ریال فروخته شد که همان افزایش قیمت را نسبت به

20/06/96 داشت. اشکالی که ما به مصوبه شورای رقابت گرفته بودیم دقیقا به دو ماه

نرسیده آشکار شد.

1- چه تضمینی هست که مبارکه به مصوبه شورای رقابت در مورد

قیمت پایبند باشد در حالی که این شرکت تولید کننده انحصاری است.

2- چه تضمینی وجود دارد که مبارکه همه تقاضا را پوشش دهد در

حالی که مغایر با سیاست های عرضه کننده انحصاری است.

این دو سوال ما بود که دوستان به آن ایراد گرفتند ولی پاسخ

منطقی نداشت تا امروز که شاهد هستیم علی رغم رکود بازار، مبارکه همان سیاست را

دنبال می کند و به صراحت مسئولان آن می گویند قیمت در بورس کالا کشف می شود و ربطی

به فوب دریای سیاه ندارد. در واقع به طور غیر مستقیم مصوبه را زیر سوال بردند و

مستقیما هم سیاست خودشان را دنبال کردند. البته این مطلب جای تعجب ندارد. یکی از

مولفه های اقتصاد دولتی این است که همه می گویند در یک مسیر هستیم ولی هر کس راه

خودش را می رود.

در هر حال این رفتار باعث افزایش قیمت ورق گرم مبارکه در

بازار شد در حالی که تا یکشنبه همه ورق ها با روند نزولی روبرو بودند از دوشنبه تا

آخر هفته بطورمتوسط قیمت 40 تومان هر کیلو بالا رفت.

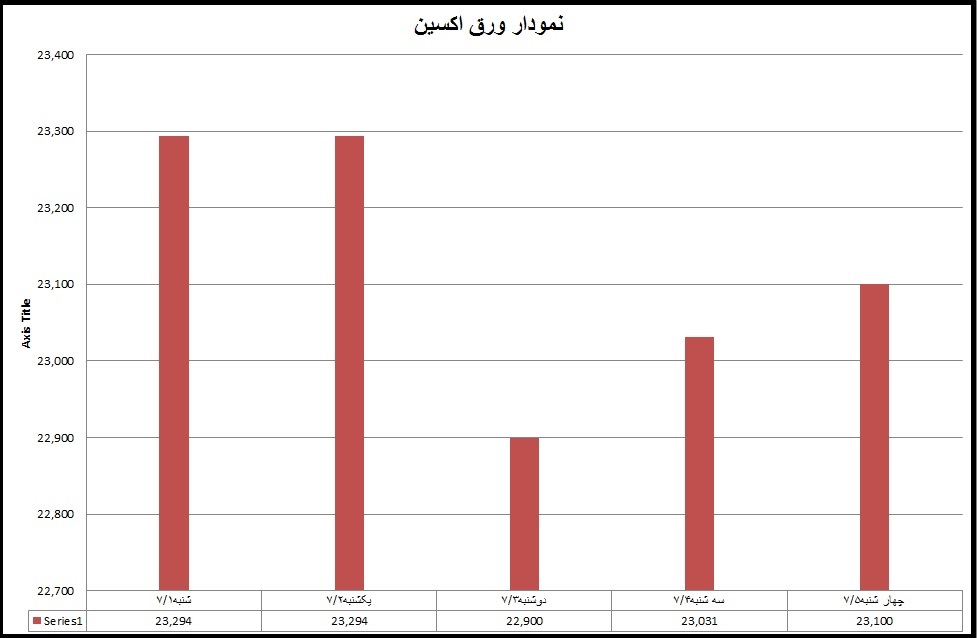

ورق های گرم محصول اکسین در هفته گذشته با افت و خیز روبرو

بود. بازار این کالاها بسیار راکد است به همین دلیل قیمت روز دوشنبه به طور متوسط

به زیر 2300 تومان هر کیلو رسید ولی از سه شنبه به بعد دوباره به 2310 تومان

برگشت. به طور کلی روند تقاضای این کالا ضعیف است به همین دلیل امیدی به بهبود

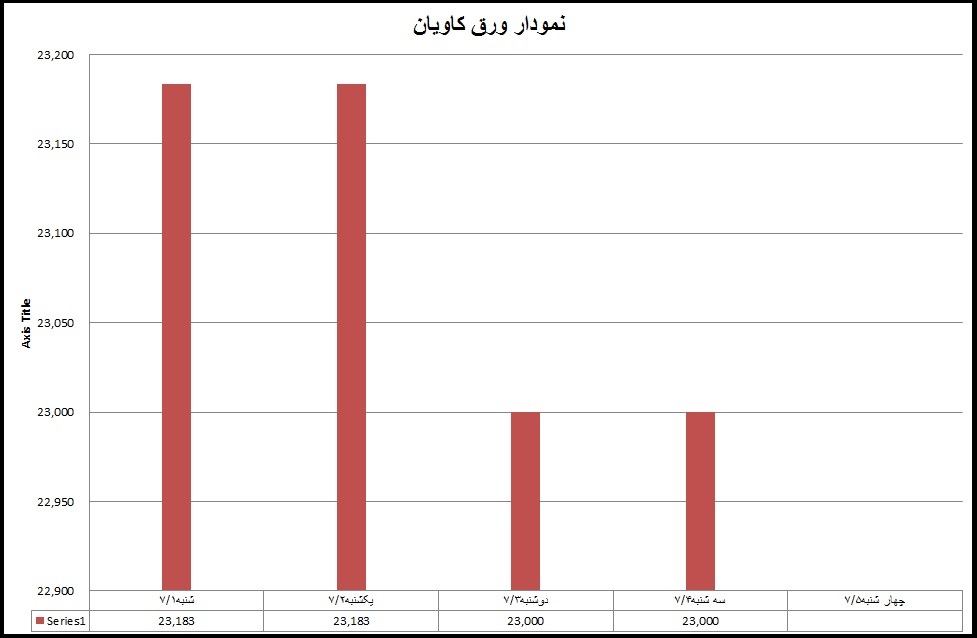

قیمت نیست مگر این که کارخانه حجم صادرات خود را وسعت بخشد. ورق های کاویان ضخامت

های زیر 20 میلیمتر با محدودیت عرضه روبرو بود و قیمت نمی دادند. برای ضخامت های

زیر 20 میلیمتر هم قیمت تا 15 تومان کاهش داشت و از 2315 تومان به 2300 تومان هر

کیلو رسید.

ورق سرد با بازار باثباتی روبرو بود. قیمت ها تغییر نداشت و

فروشنده ها در بازار بیشتر بودند تا خریدار ها. گفته می شود حجم سفارش خودروسازها

کاهش یافته و قطعه ساز ها با تقاضای کمتری در بازار هستند.

ورق گالوانیزه همچنان آرام بود. موجودی انواع ورق در بازار

هست و تقاضا نیز همچنان محدود می باشد.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران