پایگاه خبری تحلیلی فولاد

(ایفنا)- اقتصادی که حجم بالایی نقدینگی دارد، بسیار آسیبپذیر

است و چنانچه اطمینان جامعه به سیاستگذار از بین برود، نقدینگی موجود میتواند بهسرعت

اقتصاد را به هم بریزد.

اینفوگرافیک: مسعود زارع

علی طهماسبی: عزم دولتیان در چند ماه گذشته بر کاهش

چندباره نرخ سود بانکی، نگرانی برخی از مدیران بانکی نسبت به خروج منابع از سپردههای

یکساله به سپردههای جاری را بیشتر فزونی بخشید. تا جایی که زمزمه نامهنگاری

برخی از آنها با رئیسکل بانک مرکزی مبنی بر توقف روند نزولی نرخ سود پیگیری و

عملی شود. این نگرانی البته خاص بانکداران نبود.

چرا که برخی از اقتصاددانان نیز هشدار دادند در شرایطی که تولید داخلی کشور جان

چندانی نگرفته است، افزایش حجم نقدینگی نهتنها لزوماً منجر به تحریک تقاضا نمیشود،

بلکه به ابزار تهدیدی برای تورم تکرقمی منتج خواهد شد. نقدینگی که طبق آمارهای

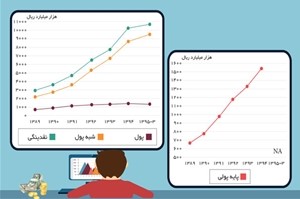

بانک مرکزی از خرداد 1394 تا خرداد 1395 با رشدی قریب به 30 درصد روبهرو شده است

که با دقت در اجزای آن، مشاهده میشود پول در همین مدت 21.4 درصد و شبهپول 31.1

درصد افزایش داشتهاند. با توجه به اینکه بانک مرکزی فاقد ابزاری است که بتواند در

زمان لازم به سرعت از آن برای کاهش حجم پول استفاده کند؛ رشد نقدینگی نگرانکننده

به نظر میرسد. اقتصادی که حجم بالایی نقدینگی دارد، بسیار آسیبپذیر است و چنانچه

اطمینان جامعه به سیاستگذار از بین برود، نقدینگی موجود میتواند بهسرعت اقتصاد

را به هم بریزد.

برخی نیز بر این گماناند

که در گذشته نیز با وجود رشد نقدینگی، تورم دستمایه شوک ناگهانی نشده است و این

روند در چندماهه پیشرو نیز ادامهدار خواهد بود. اما باید به این نکته توجه داشت

که نقدینگی بالا در گذشته در شرایطی به تورم نینجامید که سه عنصر کاهش مصرف (C)، کاهش سرمایهگذاری

(I) و نهایتاً کاهش مخارج

دولتی (G) که با همکاری تنگنای مالی، افزایش نرخ

سود و کاهش نرخ جهانی نفت به وقوع پیوسته بودند، تقاضای کل را در جامعه کاهش داده

و تورم پایین نگه داشته شد. اما با تغییر هرکدام از عناصر فوق و همراهی رشد

نقدینگی، زنگ خطر تورم به صدا درخواهد آمد. همچنین در چنین شرایطی عدم تعادل در

بازارهای مالی و حتی فیزیکی پیامد ناخوشایند رشد بیرویه نقدینگی خواهد بود.

در حال حاضر کاهش بازده

سپردههای مدتدار باعث شده تا سپردهگذاران به تدریج به بازدهی در دیگر بازارها

فکر کنند و بخشی از سپردههای مدتدار خود را به سپردههای کوتاهمدت یا جاری

تبدیل کنند. البته با یک تعمق نه چندان پیچیده به این نکته میتوان پی برد که پول

هیچگاه از بانکها خارج نمیشود؛ بلکه در بین بانکها و انواع سپردهها صرفاً

جابهجا میشود. اما با رشد سپردههای کوتاهمدت، گزینههای سرمایهگذاری بانک

محدودتر شده و دست بانک برای تصمیمات کلانتر، بیش از پیش بسته خواهد شد. همچنین

هر چقدر اطمینان سپردهگذاران به بانکها و موسسات سپردهپذیر کمتر شود یعنی احساس

کنند که منفعت سپردهگذاری در بانکها در مقایسه با سایر بازارها کمتر است

هوشمندانه سپردههای خود را خارج میکنند.

به گواه کارشناسان، ثبات

اقتصادی امروزه ایران ناشی از بالا بودن نرخ بهره و ثبات در بازار ارز است. چرا که

مشکلات ساختاری در ترازنامه بانکهای تجاری باعث شده بهرغم کاهش تورم، نرخ بهره

همچنان در بازار پول بالا باشد اما از آنجا که سود سپردهها کماکان تا انتهای سال

در معرض کاهش بیشتر قرار دارد، احتمالاً پول بیشتری از سپردههای یکساله بانکها

خارج خواهد شد و با توجه به اینکه عرضه پول در درازمدت نقشی تعیینکننده در قیمتها

و نرخ تورم دارد، بانک مرکزی باید هنگام اتخاذ سیاستهای پولی برای تضمین ثبات در

اقتصاد، نگرانیها را جدی بگیرد. همچنین بانک مرکزی علاوه بر کنترل نقدینگی به سبب

آثار سوء آن بر روی تورم باید به عارضهیابی دلایل افت شدید سپردهها در بخشی از

نظام مالی و اعتباری کشور بپردازد.

منبع: شفاف