سال 1391 یکی از عجیب ترین سالهای اقتصاد ایران بود . دلیل این امر اجرای طرح هدفمندی یارانه ها همراه با تحریم اقتصادی ایران بود. سال 91 سال تصمیمات خلق الساعه بود ، به همین دلیل...

سال 1391 یکی از عجیب ترین سالهای اقتصاد ایران بود . دلیل این امر اجرای طرح هدفمندی یارانه ها همراه با تحریم اقتصادی ایران بود. سال 91 سال تصمیمات خلق الساعه بود ، به همین دلیل اکثر دست اندرکاران بدنبال سرمایه گذاری در زمینه هایی بودند که دوره بازگشت آنها کوتاه باشد چرا که ریسک کمتری را برایشان ایجاد می کرد به همین دلیل ارز جذابیت بالایی پیدا کرد . به دنبال آن ملک و در این میان تولید ، قربانی بود که در هر شرایطی خونش مباح است .

سال 91 بدلیل نشیب و فرازهایش سودهای غیر قابل پیش بینی آورد و بدنبال آن زیانهای بزرگ. در نتیجه این نوسان ، بی اعتمادی به روند بازار و سردرگمی نتیجه نهایی همه تصمیمات اقتصادی بود.

در زمینه فولاد کشور ما پتانسیل های بسیار زیادی از الف تا ی دارد ما از سنگ آهن ، کک ، گاز ، راه ، نیروی انسانی و تجربه کافی برای تولید برخوردار هستیم تحریم ها باعث شد تا این بخش ها فعال گردد و وابستگی به خارج کاهش یابد .

در سال 91 مهمترین اتفاقی که افتاد سوار شدن نرخ ارز بر بازار فولاد بود آنچان که نگاه اکثر تجار هر روز به نرخ ارز بود. اگر نرخ دلار بالا می رفت قیمت ها افزایش می یافت و اگر دلار روندی نزولی داشت بازار راکد می شد. به این ترتیب عرضه و تقاضا عامل تعیین کننده نرخ نبودند بلکه قیمت تمام شده تفکر هر لحظه ای تولید کننده شد و استفاده بهینه از منابع مالی دغدغه اولیه خریدارها. در این میان موجودی انبارها بودند که بیشتر پر شدند و کمتر خالی.

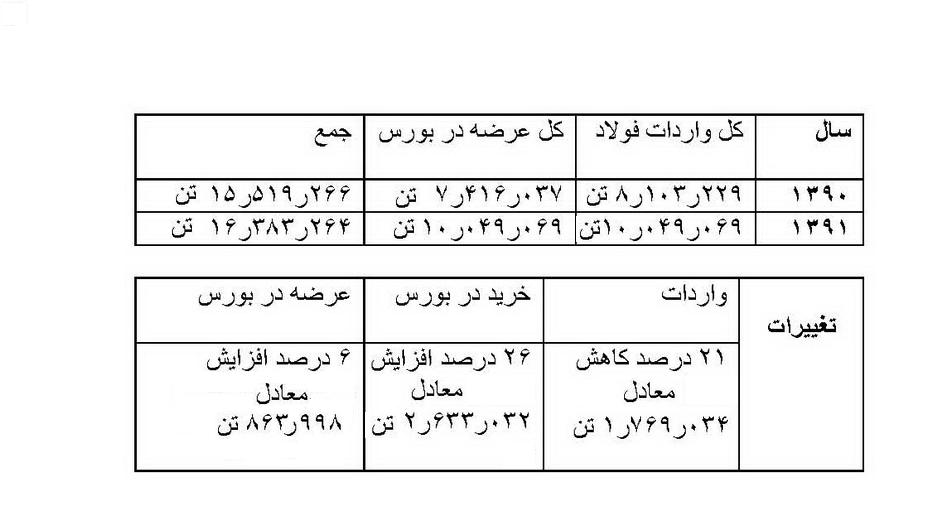

جدول زیر گویای این است که منابع داخلی جذابیت بیشتری برای تجار داشته اند دلایل آن اینست که

1- امنیت سرمایه گذاریشان تضمین شده بود و مطمئن بودند که کالا را در موعد مقرر دریافت می کنند در حالیکه به علت تحریم ها مطمئن نبودند که کالا با نرخ از قبل تعیین شده و در موعد مقرر قابل دریافت است .

2- در شرایطی که نوسان قیمت ارز شدید است واردات به ضرر تاجر خواهد بود برعکس صادرات برای تاجر سودآور می شود .

همانطور که مشاهده می شود کل عرضه اعم از واردات یا خرید از بورس 863998 تن افزایش یافته اما واردات 1769034 تن کاهش یافته است. این به معنای آن است که تولید و بازار خودشان را به خود اتکایی تطبیق می دهند. در طول سال گذشته فولاد خوزستان با توقف صادرات، عرضه خود را به بازار داخل افزایش داد از طرف دیگر پیش بینی میشود در سال آینده فولاد خوزستان حجم تولید خود را به 4 میلیون تن افزایش دهد. از سوی دیگر طرح های چادرملو و ارفع هم هر کدام با ظرفیت یک میلیون تن تولید شمش وارد بازار خواهند شد. با توجه به اینکه سال 92 سال انتخابات ریاست جمهوری است و انتظار نمی رود تقاضا رشد چشمگیری داشته باشد تولید بیلت در داخل کشور در حد کافی خواهد بود چرا که در سال 1391 جمعاً 2837313 تن شمش وارد کشور شده در حالیکه در سال 1390 کلاً 2635498 تن شمش وارد شده اما در سال 1389 4984321 تن، این به معنای آن است که از سال 1389 تا 1391 واردات شمش 44 درصد کاهش یافته است. نباید فراموش کرد که بخش عمده ای از شمش در داخل کشور توسط کارخانجات داخلی تولید می شود که این کارخانه ها با ظرفیت های مختلفی طراحی شده اند بنابراین با توجه به دوگانگی فنی بین کارخانه های کوچک و کارخانه های بزرگ امکان عرضه شمش برای انواع مقاطع در دسترس است این کمکی است برای تولیدکنندگان تا خود را با تقاضای بازار و قیمت آن هماهنگ کنند .

سال 1391 تختالهای فولاد هرمزگان و فولاد خوزستان بطور جدی به بازار عرضه شد ، طبعاً این روند در سال 1392 ادامه خواهد یافت. در سال گذشته حجم واردات انواع ورق 1640385 تن بوده در حالیکه در سال 1390 معادل 3024950 تن بود . در واقع سال 91 واردات انواع ورق 46 درصد نسبت به سال قبل کاهش یافته اما در سال 90 کل عرضه انواع ورق در بورس 4205485 تن بوده ولی در سال 1391 جمعاً 4624911 تن که به معنای 10 درصد افزایش عرضه است . قابل ذکر است که بخش عمده ای از انواع ورق گرم که توسط کارخانه های داخلی عرضه می شود مثل کارخانه اکسین یا کاویان در این آمارها نیامده و ملاک این تحلیل معامله های انجام شده از طریق بورس کالا می باشد ، در کل حتی اگر دولت ایران تصمیم بگیرد به هر دلیلی واردات فولاد را قطع نماید مشکلی برای تامین نیازهای داخل کشور به عمل نخواهد آمد. آنچنانکه در سال 1391 در مورد برخی از انواع فولاد عملاً این اتفاق صورت گرفته است. ورق سرد وارداتی در تمام طول سال با قیمتی گرانتر از ورق سرد محصول مبارکه عرضه میشد در حالیکه محصول مبارکه از کیفیت بالاتری برخوردار است ، همین امر در مورد برخی اقلام ورق گرم بخصوص در نیمه دوم سال دیده شد .

آنچه که امروز صنعت فولاد به آن نیاز دارد امکان صدور کالاست ، دولت می تواند از بخش فولاد به عنوان یک بخش ارزآور استفاده کند و قسمتی از درآمدهای حذف شده نفتی را جبران کند ، این در صورتی است که نرخ ارز بصورت منطقی برای بخش فولاد محاسبه شود در حالتی که فروشندگان ترک میله گرد خود را تحویل در بازار اربیل کردستان یا بغداد عراق 640 تا 660 دلار عرضه می کنند فروشنده ایرانی نمی تواند میله گرد خود را 700 دلار درب کارخانه در اهواز یا اصفهان بفروشد. در حالیکه برای تامین نیازهای خود از خارج احتیاج به صادرات دارد . متاسفانه نرخ ارز تابحال برای واردات تعریف شده است ، شرایط تحریم ایجاب می کند از این به بعد برای حفظ اشتغال و سرمایه گذاری نرخ ارز برای صادرات تعریف شود. اگر دولت این را بپذیرد که همراه با طرح هدفمند کردن یارانه ها واحدهای تولید باید خودگردانی داشته باشند مطمئناً صادرات فولاد افزایش خواهد یافت طرح های توسعه تولید فولاد دولت را وادار می کند تا به این سمت برود ولی هر چه مقاومت دولت طولانی تر و بیشتر باشد جبران آن با هزینه سنگین تری همراه خواهد بود .

برای سال 92 دو دیدگاه وجود دارد :

دیدگاه اول معتقد است که قیمت ها تغییر چندانی حداقل در دوره ریاست جمهوری فعلی نخواهد داشت .

دلایل این دیدگاه از قرار زیر است :

1- افت تقاضا : معمولاً در سالهای پایانی ریاست جمهوری دولت ها به اتمام طرح ها فکر می کنند نه افتتاح طرح جدید در نتیجه تقاضا کاهش خواهد داشت .

2- تلاش دولت برای کنترل تورم : با توجه به تورم شدید سال 91 سال 92 حداقل تا اتمام انتخابات ریاست جمهوری فعلی تورم باید کنترل گردد به همین علت دولت در برابر هر افزایش قیمتی مقاومت می کند .

3- احتمال محدود شدن تحریم ها یا برداشته شدن آنها : در این صورت امکان کاهش نرخ ارز جدی است بالطبع قیمت فولاد که در ارتباط با نرخ ارز قرار گرفته کاهش خواهد یافت .

4- رکود در بخش مسکن : که باعث میشود سرمایه ها از بازار فولاد به سمت بازار سهام برود .

5- موجودی انبارها : بالا بودن موجودی انبارها اجازه نمی دهد قیمت ها در طول 2 ماه اول سال تغییر جدی داشته باشد . چرا که با بالارفتن قیمت از طرف کارخانه ها موجودیهای ارزان قیمت روانه بازار می گردد .

اما دیدگاه دوم معتقد است که قیمت ها از اواخر فروردین الزاما رو به بالا خواهد بود.

دلایل این گروه عبارتند از:

1- بالا رفتن قیمت تمام شده برای تولید کننده به علت افزایش 25 درصدی دستمزد، بالا رفتن تعرفه های آب، برق، گاز، حمل و نقل و افزایش مالیات بر ارزش افزوده. بدین ترتیب افزایش قیمت تمام شده بسته به نوع تولید حداقل 5 و حداکثر 15 درصد خواهد بود.

2- در 13 اسفند ماه دولت برداشت سنگینی از صندوق توسعه ملی داشت. همین مطلب به معنای آن بود که 17700میلیارد تومان اعتبار در اختیار بخش خصوصی قرارداده شد. گذشته از آن 9/1 میلیارد دلار هم به برخی از طرح های عمرانی و خودروسازها اختصاص یافت. این تقاضا حداکثر تا اردیبهشت ماه وارد بازار خواهد شد و باعث بالا رفتن قیمت می گردد.

3- در صورت ادامه تحریم ها، قیمت ارز افزایش خواهد یافت چرا که دولت مجبور است صادرات را هدف قرار دهد و با نرخ فعلی ارز، صادرات مقرون به صرفه نیست. در نتیجه بالا رفتن قیمت ارز باعث بالا رفتن قیمت خواهد شد.

آنچه مسلم است سال آینده سال نرخ ارز است. اگر دولت منطقی برخورد کند و به دنبال سیاست ایجاد اشتغال باشد، ارز را آزاد خواهد گذاشت و اجازه می دهد صادرات افزایش یابد. اما حتی اگر دولت هیچ سیاست گذاری در این مورد نداشته باشد و به وضعیت موجود ادامه دهد، در صورت ادامه تحریم ها خزانه خالی تر خواهد شد. طبعا نرخ ارز بالا خواهد رفت که پیامد آن تورم همراه با رکود است. اما اگر تحریم ها کاهش یابند و دولت به وضعیت فعلی ادامه دهد قیمت ارز کاهش خواهد یافت. کاهش قیمت ارز همراه با انتظارات ضد تورمی از طرف مصرف کنندگان خواهد بود. بنابراین نتیجه آن که کاهش قیمت ها، افت تولید و زمینه سازی برای جهش قیمت ها در سیکل بعدی است.

آنچه مسلم است سال آینده سال آرامی نخواهد بود و نوسان قیمت ها اگر بیشتر از سال 91 نباشد کمتر از آن نمی تواند باشد.

اقتصاد ایران در حال تجربه شرایط بسیار خاصی است. از یک سو برداشتن یارانه ها و از سوی دیگر تحریم اقتصادی . برداشتن یارانه ها باعث می شود تا تخصیص منابع تغییر یابد. بنابراین نوع سرمایه گذاری ها و رشته هایی که در آن ها سرمایه گذاری صورت می گیرد تغییر خواهد کرد. از سوی دیگر تحریم ها باعث می شود تا سرمایه گذاری ها در حجم محدودتر با دوره بازدهی کوتاه تر و با استفاده از منابع داخلی صورت گیرد. به همین دلیل اقتصاد ایران در 5 سال آینده دچار تغییرات بنیادی خواهد شد. برنامه حذف یارانه ها موجب می شود تولید، اشتغال و تجارت خارجی ما تحت تاثیر قرار گیرد. بالطبع قوانین مربوط به مالیات، کار، سرمایه گذاری خارجی و سیستم بانکی باید دوباره تعریف شوند. در جوامعی که تجارت خارجی آن ها پیشرو توسعه اقتصادیشان است ، سیاست حذف یارانه ها باعث انتقال بخشی از نوسان ها به خارج از کشور می گردد اما بسته بودن تجارت خارجی به علت

تحریم ها تمام فشار ها را به داخل کشور منتقل می کند. شاید ادامه تحریم ها باعث شود سیاستی که دولت های بعد از انقلاب برای عدالت اجتماعی به کار می بردند بجای تقسیم منابع موجود، به سیاست ایجاد اشتغال و تامین عدالت اجتماعی تغییر یابد این راهی است که می بایست بعد از اتمام جنگ دنبال میشد.

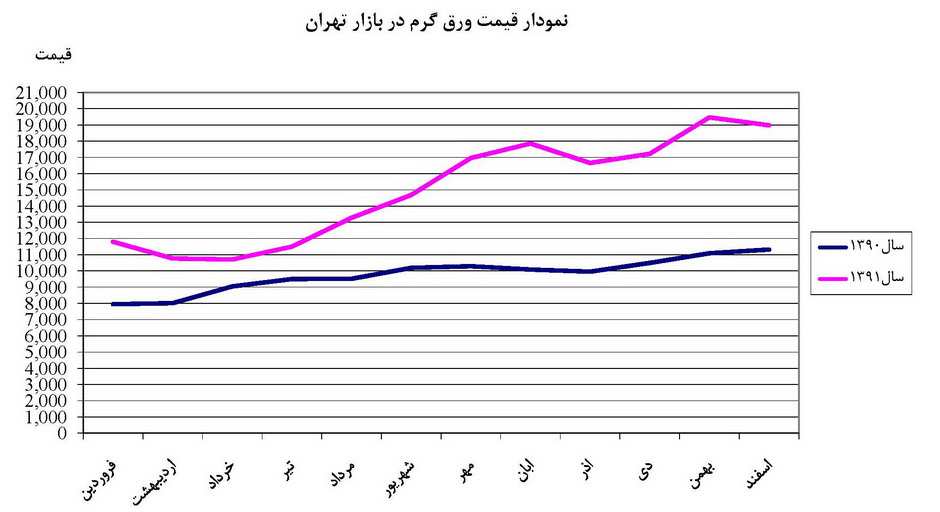

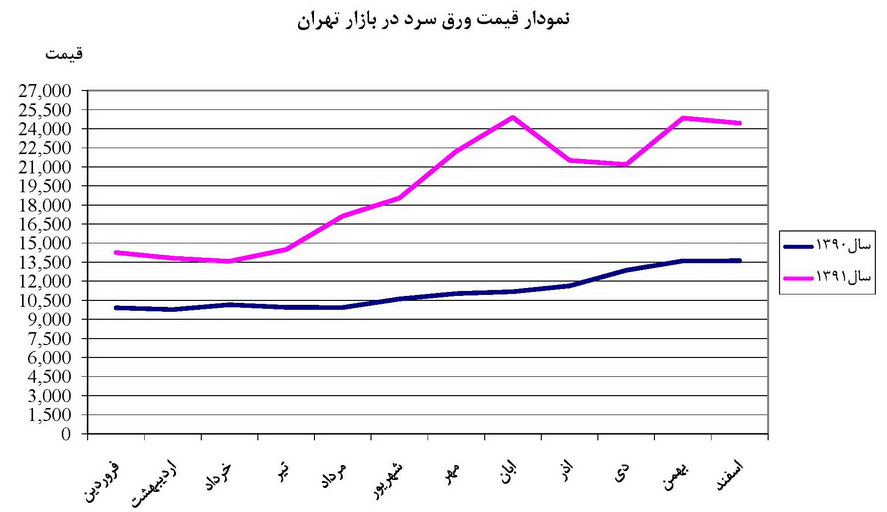

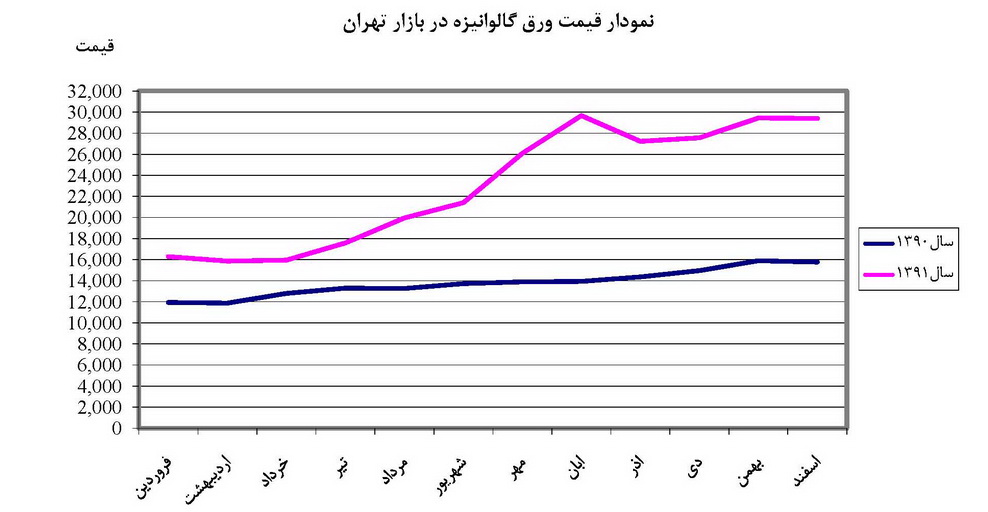

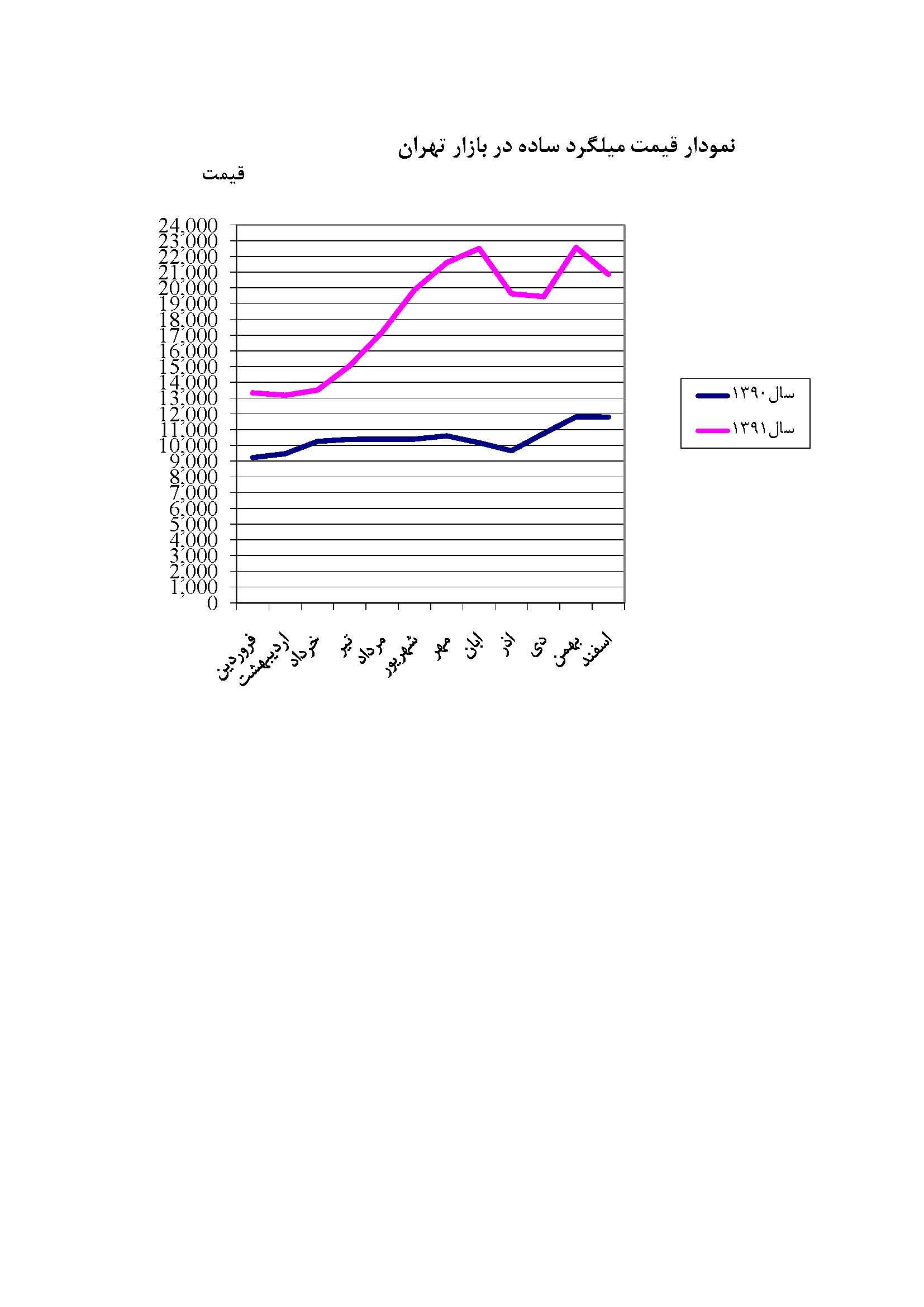

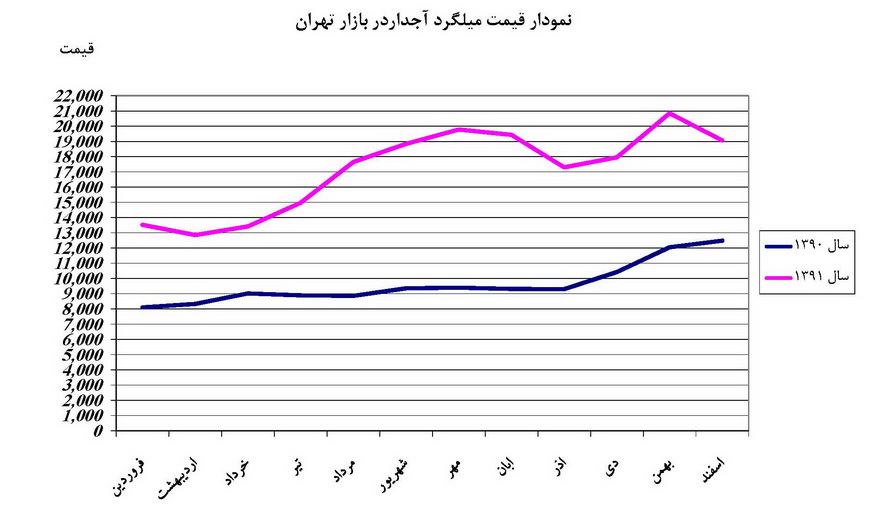

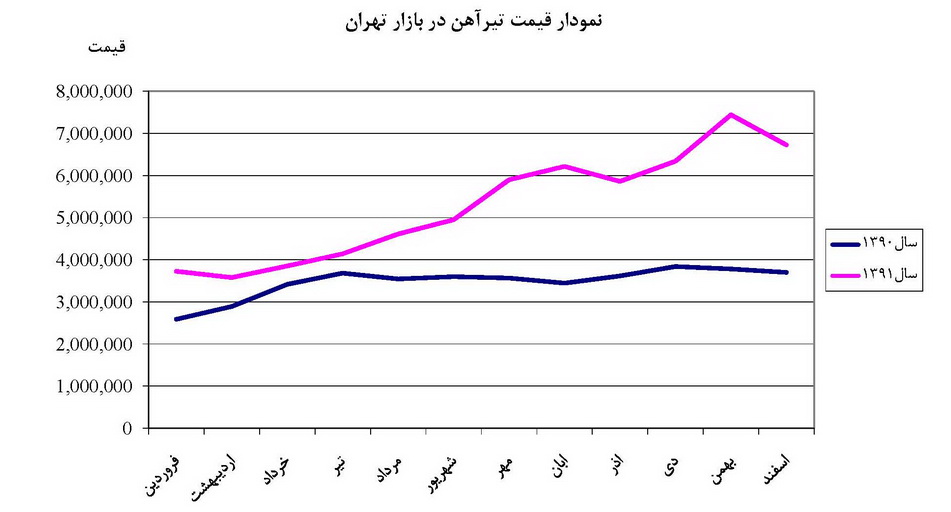

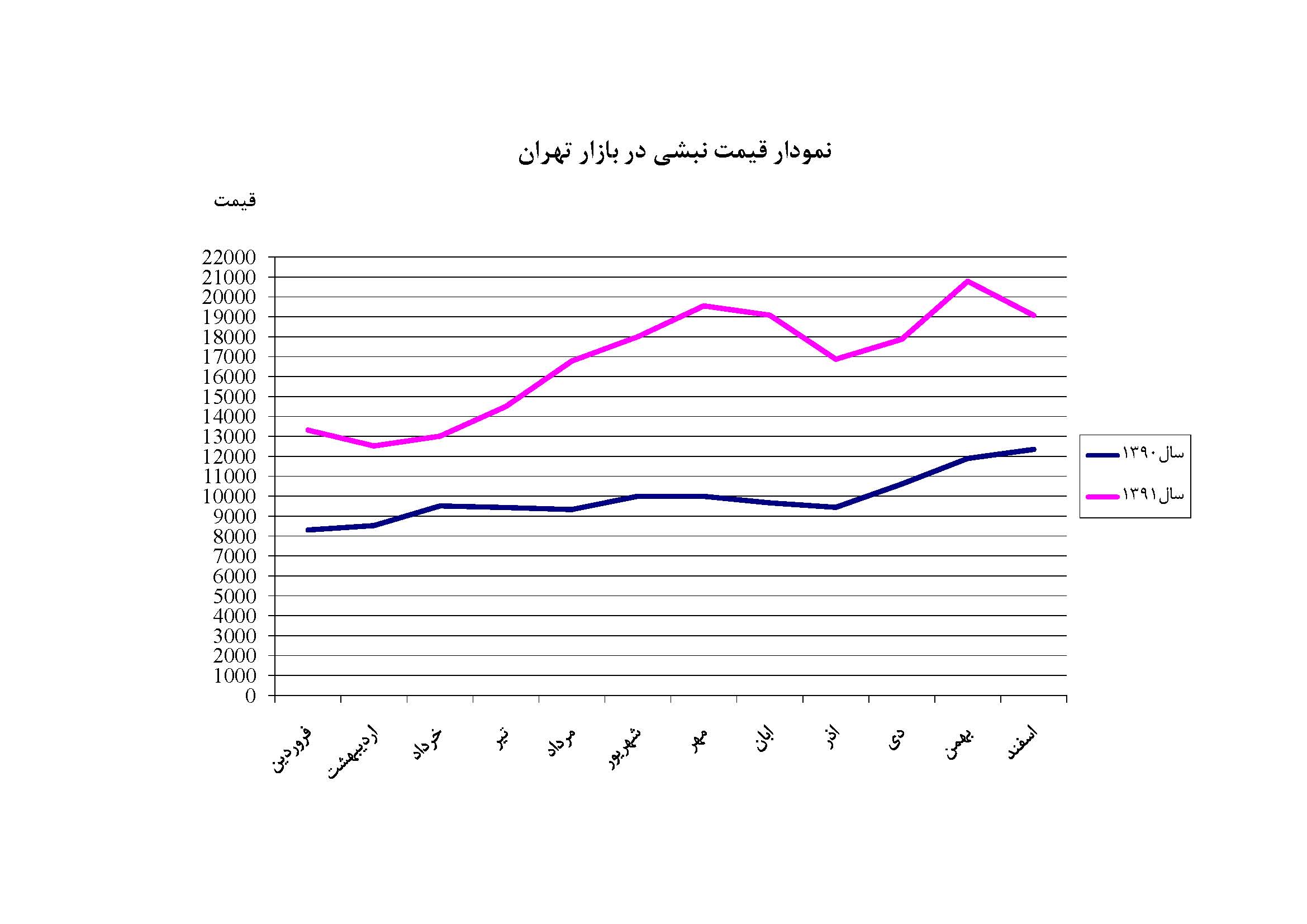

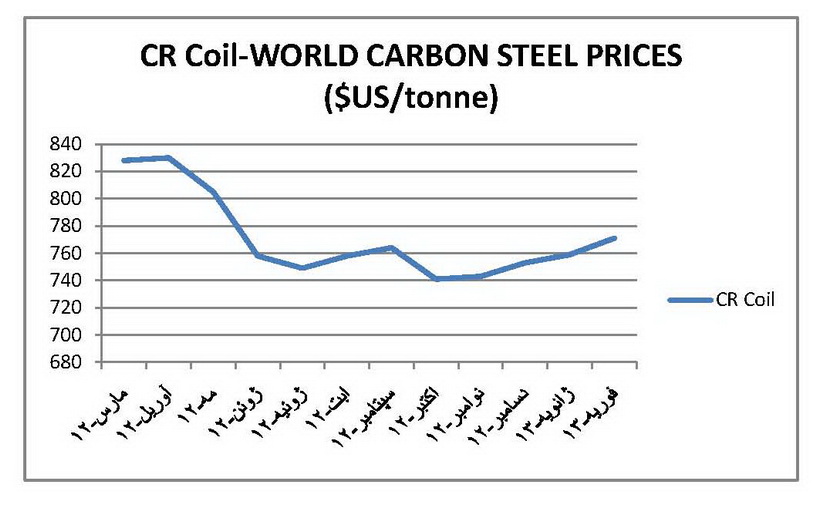

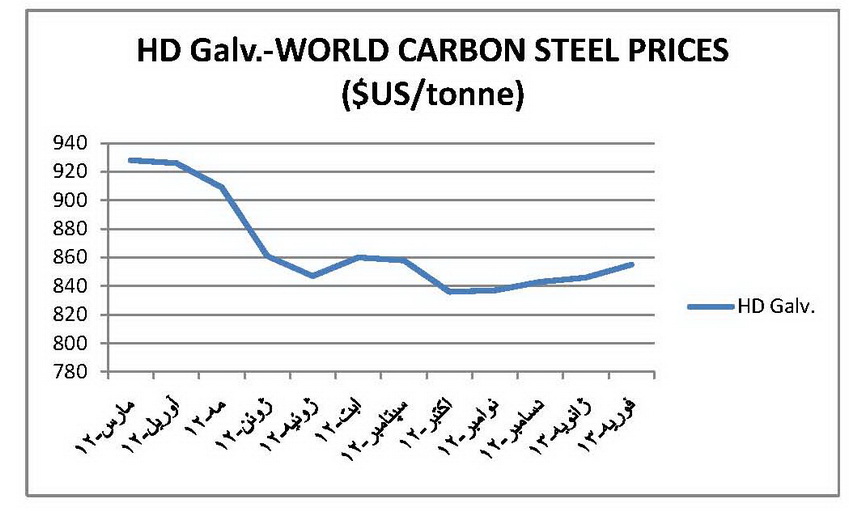

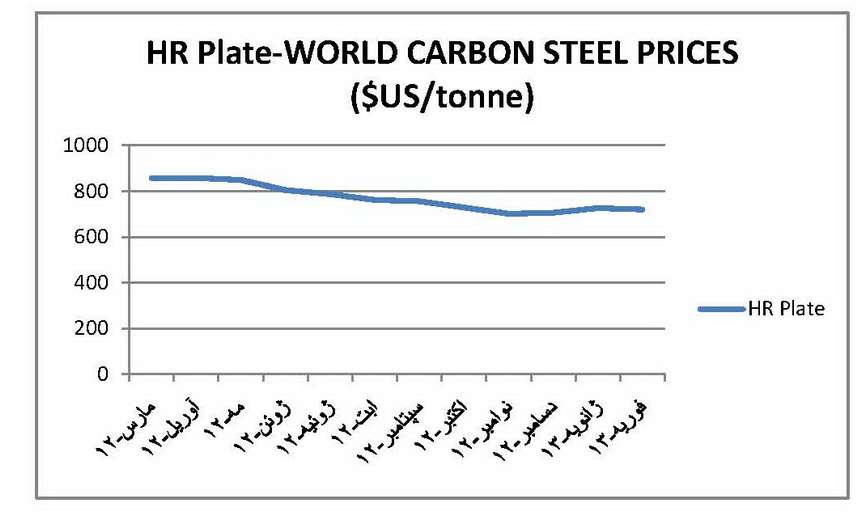

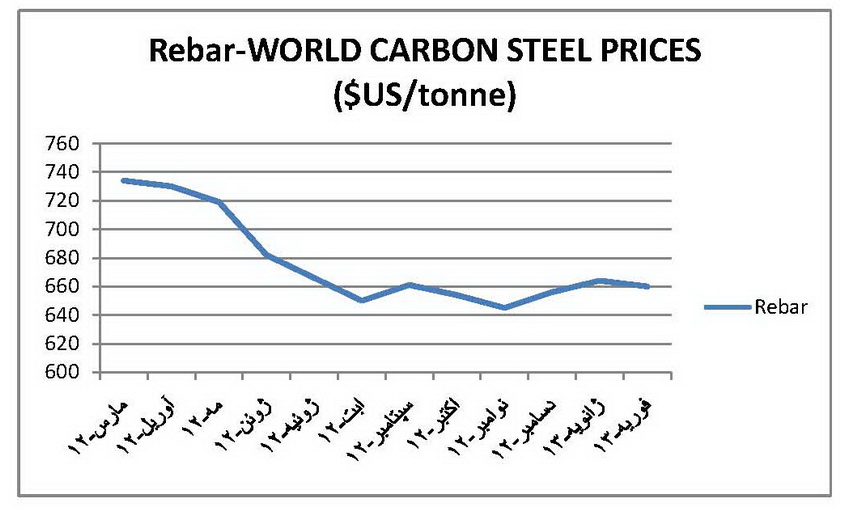

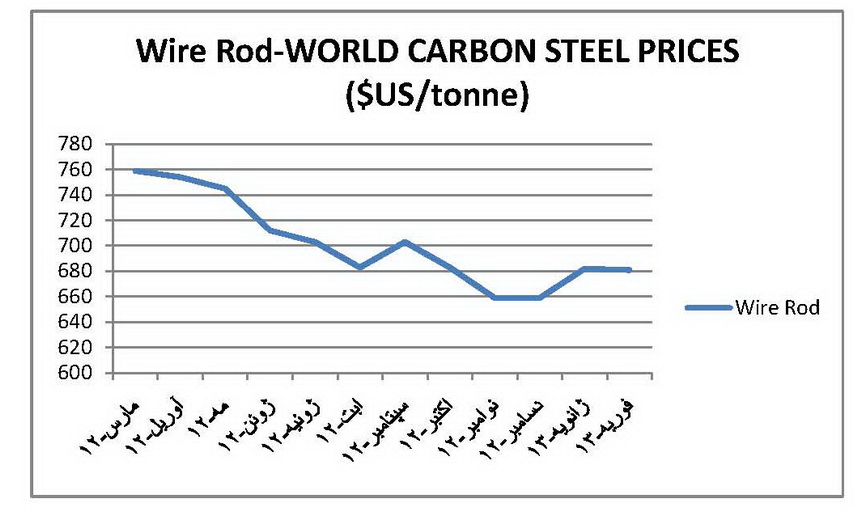

نمودار های نوسانات قیمتی فولاد در سال 1391

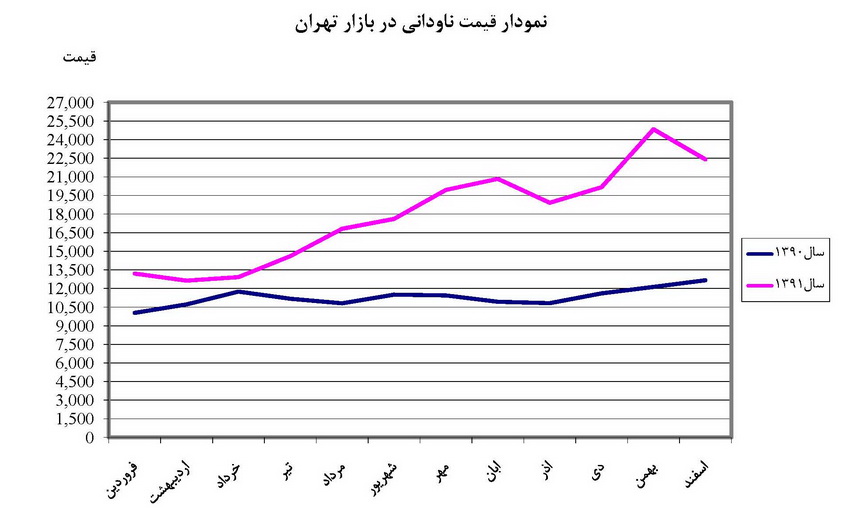

الف- نمودار مقایسه ای نوسان قیمت محصولات فولادی در بازار تهران

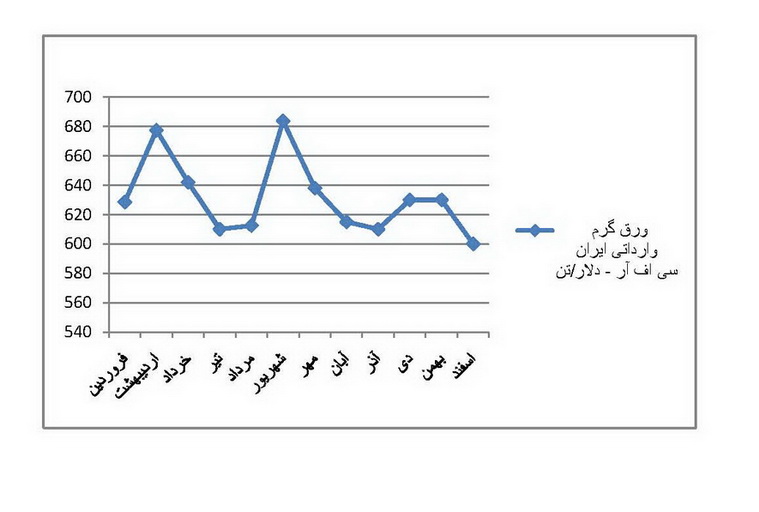

ب- نوسانات قیمت ماهانه معاملات بورس فولاد تهران در سال 1391

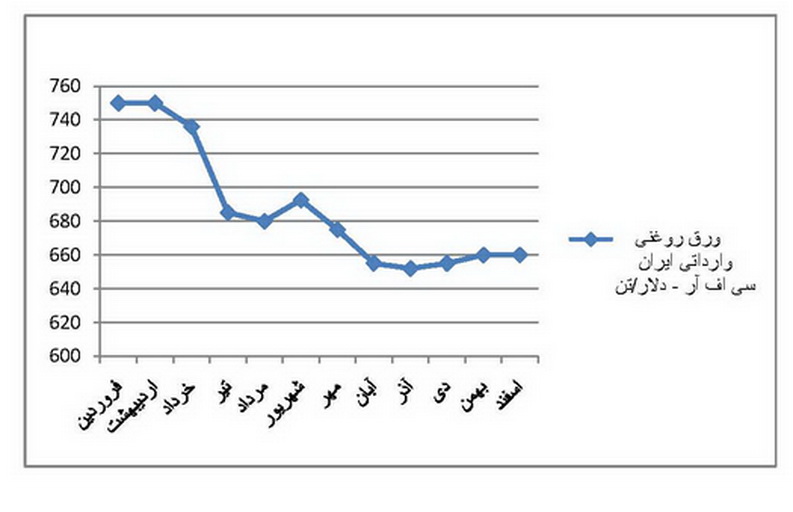

ج- نوسانات قیمت محصولات فولادی وارداتی به ایران در سال 91

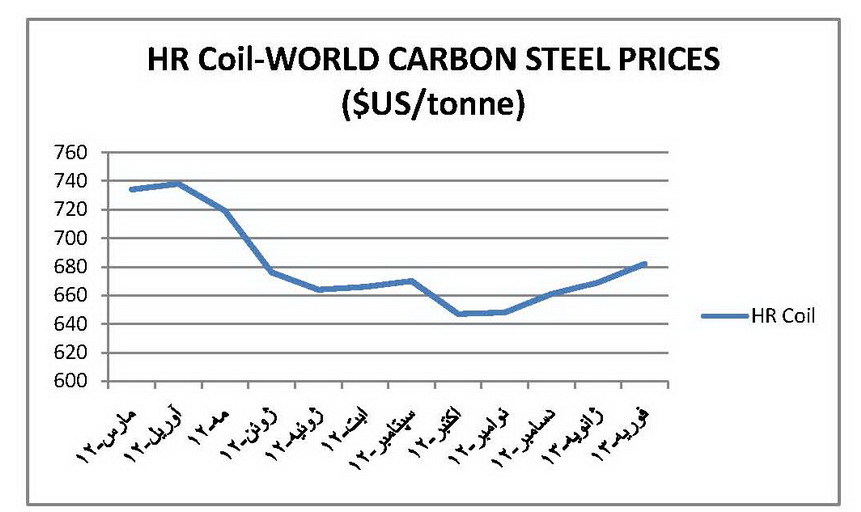

د- نوسانات قیمت ماهانه محصولات فولادی در سطح جهان

( میانگین قیمت های موسسه مپس)

مرکز خدمات فولاد ایران